ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

ボーナスがほとんど出なくなり、貯蓄ができません。どうしたらいいでしょうか?

コロナ禍でボーナスがほとんど出なくなり、貯蓄に回せるお金がなくて困っています。昇給もなくなりました。妻は、事情があり働きに出られないので、在宅でできる仕事を模索中。子どもの将来は、公立の大学進学も想定しています。老後資金も心配です。

夫42歳(会社員)妻33歳(主婦) 子8歳

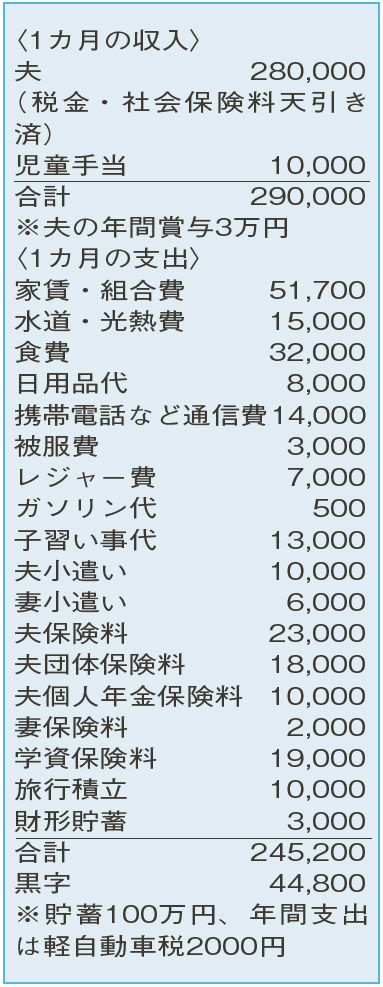

夫の賞与や昇給が見込めないなか、堅実にやりくりをされています。

食費や小遣いは節約。一方で、レジャー費の上限額を設定したり、子どもの誕生日には旅行するなど、メリハリがあるお金の使い方ができているのも良いですね。

相談者もお考えの通り、不安材料は貯蓄額が少ないこと。学資保険や個人年金にも加入されていますが、まずは生活費の約1年分にあたる250万円をためることを目標にしてください。

そのためには、手取り収入の約25%を占める保険料の見直しが必須です。貯蓄性が高い保険も含まれてはいますが、無駄やだぶりがないか、一度しっかりとチェックを。保険料が安いものを活用するなども検討してみましょう。

現在、個人年金を除く夫の保険料は合計4万1000円。保障の内訳は死亡保障が200万円、死亡時の収入保障が65歳まで年額150万円。このほか、入院日額5000円の医療保障にも加入。保障の大きさは適切ですが、保険料が高いのが気になります。

今とほぼ同様の保障を確保するために、インターネットを通じて医療保険に加入するのも一案。月額15万円が受け取れる65歳までの収入保障と入院日額5000円の保険なら、月々の保険料は1万円以下に抑えることも可能。万が一のときには年額180万円が受け取れるため、今よりも死亡保障は手厚くなります。

保険料を下げることができたら、月々の「財形貯蓄」を増やすなど確実に貯蓄に回すように心掛けて。

妻は外で働くことが難しく、在宅での仕事も検討されているとのことです。複数の収入が見込めるのは今の家計にとって非常に助けになります。無理のない範囲でトライしてみてくださいね。

ファイナンシャルプランナー

八束 和音さん

(2022年7月16日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博