ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

住宅が老朽化し、ローンで建て替え予定。教育資金の確保など、家計にアドバイスを。

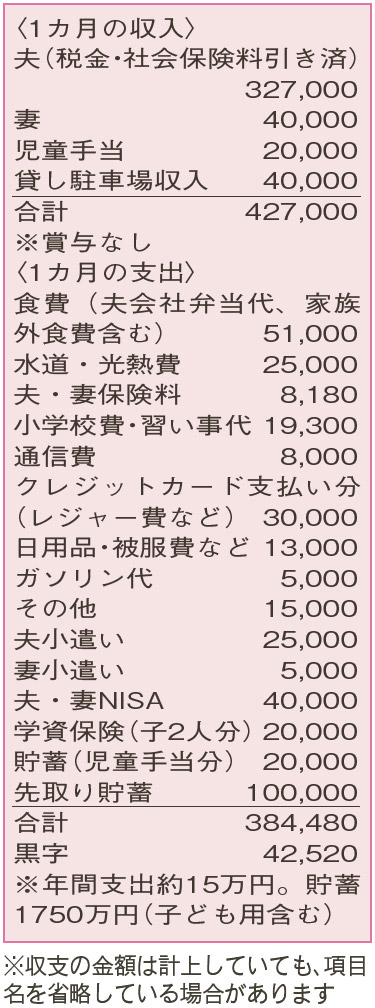

親の持ち家に住んでいて、老朽化のため2年以内に建て替えを予定しています。総額2500万円以内で頭金1000万円、残りはローン。返済期間は最長25年が妥当と思っています。同時期に車の買い替えも。家計の節約できるところは?

夫44歳(会社役員) 妻42歳(パート) 子10歳・8歳

現在、住居費の負担がなく、NISA、子ども用の学資保険と積み立て、さらに先取り貯蓄を合わせて月18万円を投資と貯蓄に回すことができています。想定している建て替えの計画を実行した場合、家計収支がどのように変化するのか、その先の課題と解決策について探ってみましょう。

家の建て替え費用について、総額2500万円以内で頭金1000万円、返済期間25年のローンを想定しているとのこと。同時期に予定している車の買い替えは、諸費用込みで300万円程度と推察。建て替えの頭金と車の買い替え費用を現金一括で支払うと、子ども用の貯蓄500万円を除く貯蓄を使い果たすことになります。予備資金を残すことを優先し、建て替え時の頭金は500万円ぐらいに抑えた方がよいでしょう。

建て替え後の収支は、ローンの返済に加え、固定資産税や火災保険料などの負担が増えることから、年間約100万円の支出増となります。子ども2人の教育費は、現在、平均値の半分以下に抑えられていますが、上の子が中学生になるころには塾・習い事代に加えて食費や雑費も増加。月々の貯蓄可能額は、現状の18万円から5万円ほどに。

教育進路は、高校まで公立、大学は私立で考えているとのこと。また、夫は、定年がないとはいえ、退職金がほとんどないようですね。こういった事情を踏まえ、子ども

用の貯蓄、それから老後資金の準備としてNISAへの投資は、引き続き継続したいところです。妻が収入アップを図るという4年後、まずは年収106万円を目指してください。

家計について、食費や通信費など全体的に抑えられています。ですが、レジャー費などがこれ以上膨らまないように注意をしましょう。

ファイナンシャルプランナー

薮内 美樹さん

(2024年1月20日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博