ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

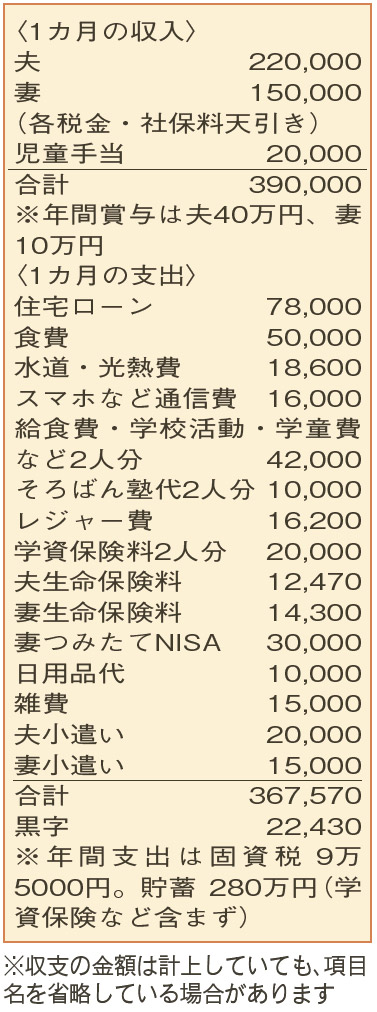

住宅ローンの変動金利が上昇するのではと不安。教育資金の準備にもアドバイスを。

昨年、頭金700万円で中古住宅を購入。ニュースで、変動金利の上昇懸念を耳にして不安に。早いうちに、繰り上げ返済や金利タイプの変更をした方がいいでしょうか? 年子のため、大学の学費を準備するのが難しいのも悩みです。

夫33歳(会社員) 妻32歳(会社員) 子8歳・7 歳

20代前半で結婚し、経済的に余裕がない中で節約と貯蓄に励んできた努力がうかがえます。家計の黒字分は全て貯蓄へ。特別な出費を想定し20万円を差し引いても、年間110万円は貯蓄や投資などに回している状況です。車は所有せず、食費も小遣いも抑えられています。節約の余地があるとすれば通信費。また、保険は、夫婦とも入院日額1万円ですが半額に抑えてもOK。ただ、夫の死亡保障500万円は不足気味。プラス1000万円程度の見直しを。

今後、貯蓄のペースは徐々に落ちていきます。教育進路が高校まで公立、大学のみ私立の場合、大学の学費には奨学金の活用が必要になりそうです。下の子が大学を卒業するまで、あと15年。この期間をどう乗り切るかがポイントです。

住宅ローンの返済計画を考えてみましょう。まず、繰り上げ返済は、大学の学費を考えると、当面は控えておいた方が良さそうです。懸案の金利タイプの見直しについて。今後の金利の上昇を予測するのは難しいのですが、金利動向に神経を使いたくなければ、とりあえず夫のみ、もしくは夫婦とも、15年は金利が変わらないタイプに切り替えるのも一考。子どもが大学を卒業するころ夫婦は40代後半で、給与の上昇分を見込むと年間250万円ほど貯蓄できるようになりそう。このタイミングで金利がさらに上昇しても、例えば150万円の繰り上げ返済を5回すれば、夫54歳で完済が可能。老後資金準備で期待できる運用利回りと、住宅ローン金利を比較し、繰り上げ返済を実行するかどうか検討を。

定年は夫婦とも65歳。退職金はあまり期待できないようですが、子育て中に苦労された分、老後資金準備は余裕をもってできそうです。この調子でがんばってください。

ファイナンシャルプランナー

薮内 美樹さん

(2023年11月18日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博