ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

夫は、いずれ〝学び直し〟の予定。しっかりと貯蓄する方法についてアドバイスを。

今春結婚し、一緒に暮らし始めました。子どもは、2年以内を目標にしています。夫は、いずれ柔道整復師の資格を取得して、故郷で開業するのが夢。ただ、奨学金の返済分が160万円以上。専門学校に通うとなると学費もかかるので、ある程度の貯蓄をしておかないとと思っています。子どもができても、共働きで頑張ります。

夫27歳(施設職員) 妻27歳(施設職員)

二人で力を合わせて暮らしている様子が伝わってきます。希望しているように、子どもを授かるとよいですね。

ただ、出産後は比較的費用が安い社宅からの退去が必須なのだとか。となると、一般的な出産・子育て費用に加えて、月に5万円程度の負担増となりそうです。さらに、夫の柔道整復師の資格取得や開業費用など、家計収支が大きく変わる場面も想定されます。子どもができるまでと独立後の定年までは、最もお金をためやすい時期です。より有効に使いましょう。

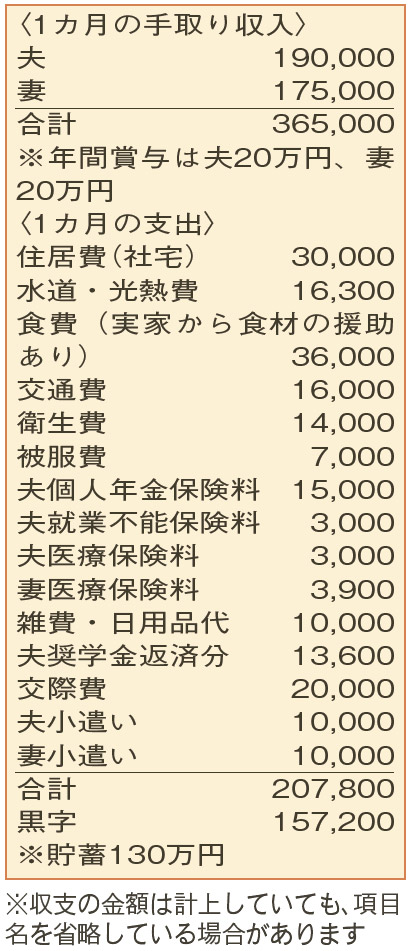

当面の貯蓄目標は、少なくとも年間150万円。現在しっかりと家計管理ができているので、このペースをキープしましょう。もし気を抜くと支出が増えてしまいがちなら、給与天引きや口座振替を利用した積み立てがベストです。

いずれにしても、生活費の増加や今後のインフレを見据え、自分たちの努力だけでは間に合わない懸念も。投資など、お金にも働いてもらうことを意識してください。

例えば、現在加入中の個人年金保険は年18万円を40年間掛けて、65歳から10年間、年77万円が受け取れるプラン。換算すると、月1万5000円×40年間で、月6万4000円×10年間。保障機能はほとんどなく、年0.26%増える貯蓄といえます。節税効果を考えても、他の選択肢があるのでは。また、この計算は、あくまでもインフレがない場合。今後、インフレが進んで物価が上がり続けると、相対的にお金の価値はどんどん下がります。インフレ状況は不透明ですが、貯蓄方法については、よく考える必要があります。

最後に、資格取得の際は、社会人を対象にした「専門実践教育訓練給付金」制度の認定講座もチェックを。負担減につながりますよ。

ファイナンシャルプランナー

山副 耕一 さん

(2023年11月4日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博