ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

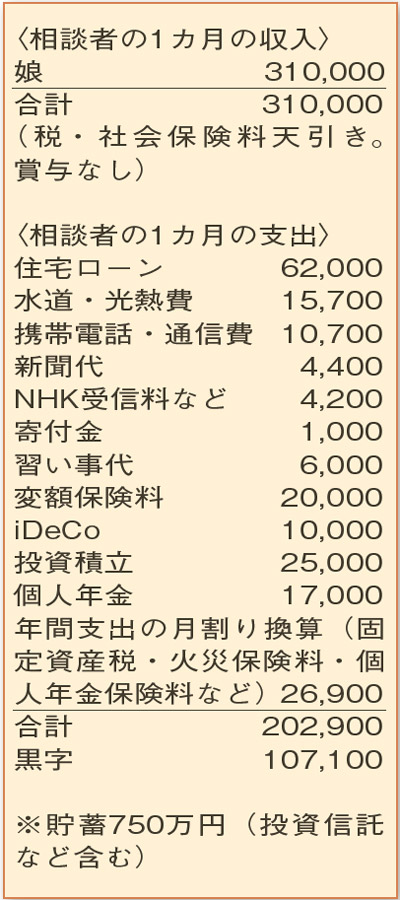

72歳まで住宅ローンがあり不安。家電の買い替えなどが続き、貯蓄が増えません。老後資金の準備についてアドバイスを。

娘47歳(嘱託社員) 母82歳(年金受給者)

同居する高齢の母親の生活も支えながら、仕事に励む相談者。自己投資のための貯蓄を確保し、毎月継続的に寄付を行うなど、メリハリのあるお金の使い方ができていますね。

支出を見ると水道・光熱費や通信費など、どれも無駄がありません。家の食費は、母親が年金から負担していますが、2人で月3万円程度と上手にやりくりができています。また、個人年金、変額保険、投資信託積立、iDeCo(個人型確定拠出年金)などを使って、コツコツと将来に備えている点もグッドです。

現在、iDeCoの掛け金として月額1万円を積み立てています。iDeCoは、掛け金の全額が所得控除となり、他の制度と比較してもメリット大。相談者の場合の拠出上限2万3000円まで、目いっぱい活用されてはいかがでしょうか。

退職金がなく、住宅ローンの返済が72歳まで続くことに不安を感じているそうですね。手元の貯蓄を使う「繰り上げ返済」ではなく、返済期間を縮める「条件変更」ができることも。例えば、期間を2年短縮すると、月々の返済額は5000円ほど増えますが、手元の貯蓄を取り崩さず70歳で完済できます。借入先の金融機関に相談してみてはいかがでしょう。

また、iDeCoを増額し、現在と同額で投資信託の貯蓄を継続すれば、65歳時点で約1800万円が準備できます。ただし、取り崩しや運用益は考慮していません。その他、受取総額1500万円になる二つの個人年金と、さらに投資型の変額保険も。退職金は見込めなくても、不安のない水準といえるでしょう。勤め先は、長く働ける環境のよう。健康が許す限り収入を得ることで、さらに老後資金にゆとりが生まれそうです。

ファイナンシャルプランナー

八束 和音さん

(2021年9月25日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博