ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

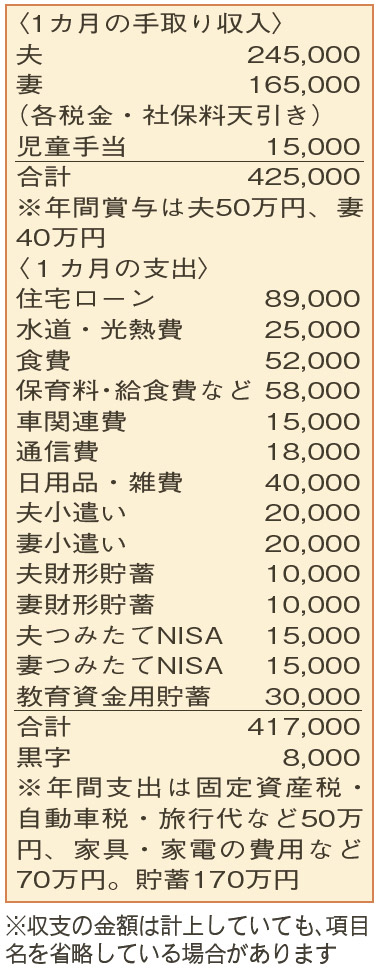

貯蓄が増えません。月々の余裕がなく、赤字になるときも。改善点などアドバイスを。

昨年、35年の住宅ローンを組んでマイホームを購入しました。夫婦とも会社の団体保険に加入していて、保険料は福利厚生費で清算。貯蓄170万円から財形貯蓄42万円、「つみたてNISA」約30万円を引くと、普通預金口座の残額が100万円を切っていて不安です。

夫30歳(会社員) 妻29歳(会社員) 子2歳

育休明けからフルタイムで働いているのに貯蓄が増えず、不安を抱えている様子ですね。家計のやりくりに問題はないか、将来予測を基に探ってみましょう。

毎月8万円を貯蓄や「つみたてNISA」に回しています。一方、昨年マイホームを購入し、新居への引っ越しに伴う家具・家電の費用で70万円の特別な支出が発生。こういった出費がかさんだことが、思うように貯蓄が増えなかった要因なのでは。子どもの習い事代を考慮して、月7万円、賞与から20万〜30万円が確実に貯蓄できればOKです。満3歳児クラスになる再来年度以降、保育料無償化でおよそ月4万円の負担が減り、さらに余裕が生まれます。支出は全体的に抑えられていて優秀ですが、唯一、通信費については見直しの余地がありそうです。

これからの貯蓄計画について。教育費は子ども1人分を想定。進路は小学校から大学まで公立を希望としつつ、大学進学に備えて500万円を目標に、月3万円を貯蓄しています。18歳まで積み立てれば、約600万円が準備できます。大学を選ぶ際、費用が高額になる私立理系に進んでも、奨学金を頼らずにカバーしてあげられそうです。

現在、夫婦で月3万円を「つみたてNISA」で運用しています。老後資金の準備のために、来年以降も、月3万円の積み立ては「新NISA」を活用して継続を。これを毎年3.0%で運用できれば60歳時点で1764万円、70歳時点で2370万円になります。夫婦の退職金の見込額は合わせて1200万円程度とのことなので、トータル3000万〜3500万円を準備できれば、ひとまずよいでしょう。

今のところ、支出に漏れがなければ何の問題もありませんよ。この調子でがんばってください。

ファイナンシャルプランナー

薮内 美樹さん

(2023年10月14日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博