ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

マイホーム購入で、手元に残す貯蓄や月々の住宅ローンの返済額にアドバイスを。

不妊治療を受け、来春、2人目を出産予定です。今の賃貸住宅では手狭なのと、泣き声などで隣近所に迷惑をかけるのも心配なので、戸建て住宅を購入しようと思っています。教育資金は、つみたてNISAで準備中。2人目も同様の方法でいいのでしょうか。

夫35歳(会社員) 妻35歳(会社員、時短勤務) 子(4歳)

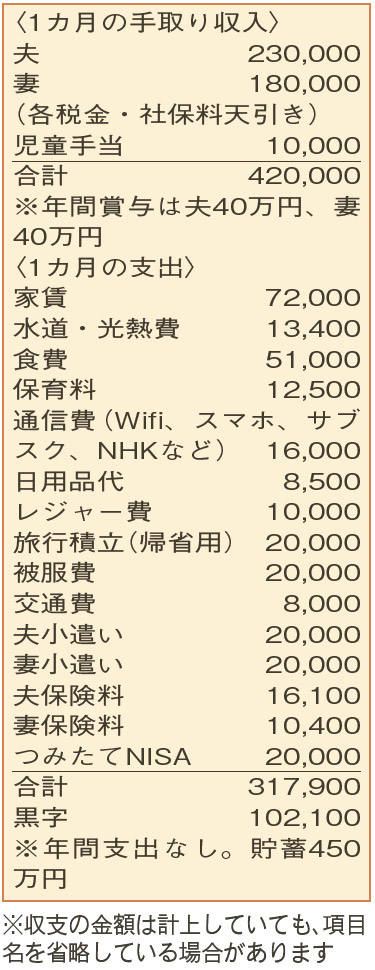

まもなく家族が増え、にぎやかになりそうですね。家計簿の支出はどれもバランスよく抑えられていて、大きな無駄はありません。遠方への帰省に備え月々貯蓄をしている点もグッド。賞与に頼らない今の形は理想的。住宅購入後は固定資産税などの支出が生じますが、対応できる家計です。

出産を機にマイホームの購入を考えていますね。夫婦の実家から800万円ほど借り入れ、自分たちの貯蓄と合わせて頭金に充てることを検討中。手元に残す貯蓄としては、10カ月〜1年分程度の生活費があればよいでしょう。相談者の場合は、つみたてNISAを除いた毎月の支出が約30万円なので、300万円を目安にしてください。

ゆとりを持った住宅ローンの返済を考えるなら、管理費や修繕用の積み立て、実家への返済も合わせた住宅に関する支出は月12万〜13万円程度に抑えましょう。例えば、親への返済や管理費などが月3万円かかるなら、住宅ローンの返済額は月10万円が上限に。金利1%、返済期間30年と仮定すると、3100万円の借り入れが可能に。ここに、自己資金に充てる貯蓄と実家からの借り入れを合わせたものが、諸費用を含めた購入額の目安となります。また、借り入れたお金が贈与とみなされないためには「金銭消費貸借契約」を結び、金利分を足した金額を親の口座に定期的に振り込んで返済をするといった配慮も必要になります。

現在、教育資金準備はつみたてNISAを活用中。第2子分をどうすればよいのか悩んでいるようですね。大学進学まで18年以上の時間があるので、値動きはありますが、今と同様の方法をまずは検討するとよいでしょう。小学校低学年ごろまでが「貯(た)め時」。タイミングを逃さないよう、貯蓄に励んでください。

ファイナンシャルプランナー

八束 和音さん

(2023年10月7日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博