ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

マイホーム購入を希望。貯蓄のうち、購入資金に充てられるのはいくらぐらい?

中古マンションの購入を考えています。希望しているのは、リフォーム済みの4LDKで、物件価格2300万円。最上階で間取りがよく、暮らしやすそうで気に入っています。住宅ローンを無理なく返済したいのですが、貯蓄のうちいくらぐらいまで購入資金に充てられますか? 夫婦共働きで、定年まで勤めあげる予定です。

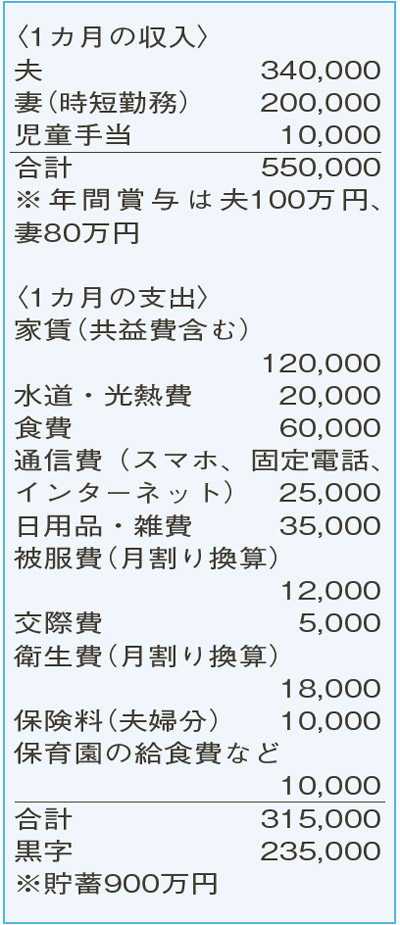

夫35歳(会社員) 妻32歳(会社員) 子4歳

余裕のある家計ですが、自動車は保有せず、保険も最低限の保障に抑えるなど、しっかりとメリハリがついています。マイホームは、新築にこだわらない方針にも共感できます。

気になるのは、今後必要になる教育資金の積み立てに取り組んでいないこと。優先的に予算化し、すぐに積み立てを始めましょう。親が想定する大学まで公立の場合、卒業までにかかる費用は一般的に840万円。半強制的に継続して積み立てることになる貯蓄性の保険がおすすめです。物価上昇を見越し、月々の積立額は6万円程度。この金額は余裕を見込んでいるので、私立大学に進学することになっても助けになるはずです。

次に、貯蓄900万円の割り振りを考えてみましょう。最低限確保する金額は、現在の支出の半年分程度と考えると約200万円。マイホームの購入に充てられるお金は、残りの700万円になります。希望する2300万円の物件は、購入時に諸経費が200万円ほど発生。これを差し引くと、頭金500万円で、住宅ローンの借入額は1800万円。仮に、返済期間25年、固定金利1.35%、元利均等返済とすると返済額は月7万円。これに月々の管理費と修繕積立金、固定資産税などの支出が加わりますが、住居費全体の負担は現在よりも減ることになるので、返済計画に無理がありません。

また、いったんは減ることになる貯蓄も、相談者の家計なら今後数年間で元に戻すことが十分に可能です。住宅購入後も、今の家計を維持し、明るい家庭をつくってください。なお、現在の貯蓄は預貯金が中心ですが、当面続くと予想される物価上昇への対応を考えると投資も選択肢に含めたいところなので、一度検討してみてください。

ファイナンシャルプランナー

山副 耕一 さん

(2022年8月6日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博