ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

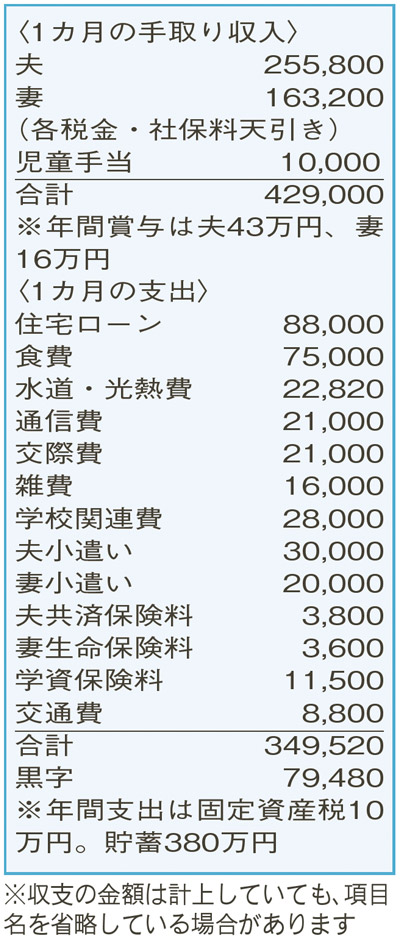

年内に150万円の繰り上げ返済をしたい。今は、教育費などを優先すべきですか?

2008年に3200万円を借り入れマイホームを購入しました。これまでに繰り上げ返済を3回計420万円。借入期間は約5年短縮し、夫が60歳になる前に完済できそうです。妻は2年前からフルタイム。ここ数年、家電製品の買い替えや外壁塗装といった大きな出費続き。中学2年生の子どもの教育費も、これから増えていきます。

夫44歳(会社員) 妻38歳(会社員) 子(14歳)

3回の繰り上げ返済など、しっかりした家計運営が行われています。これまでは「住居費」を優先してきましたが、来年中学3年生になる子の塾や高校・大学進学の費用を考えると、当面は「教育費」優先になります。

想定している公立高校から私大文系の7年間にかかる教育費は917万円(日本政策金融公庫「教育費負担の実態調査結果2021年」より)。高校入試のための塾代を合わせると950万円近くになります。学資保険で約250万円は用意できそうですが、あと700万円必要。これは、毎月の黒字分と賞与の大部分をためていけば達成可能です。余裕があれば繰り上げ返済もできますが、現実的には難しいでしょう。「これまで積極的に返済してきたのに」と、後ろ向きな気持ちが生じるかもしれませんね。

コロナ禍前と比べ最も変わった点は、デフレからインフレへの転換です。「買い物をする力=お金の価値」の側面から見ると、物価が下がるデフレは価値の上昇です。対して、インフレはお金の価値の下落。また、お金の価値は保有資産、借金の両方に影響します。

コロナ禍前のデフレ時代は、「借金は少なく」が大原則、一方、今のインフレ時代は、借金の価値も減ると考えるため返済で無理をする必要はないともいえます。つまり、繰り上げ返済の優先順位も下がっているのです。

ただし、金利の上昇には注意を。金利が上昇すると住宅ローンの返済総額が増え、インフレ時代でも借金の価値は減りません。変動金利が関係する短期金利は今まだ低い状況ですが、もし上昇するなら教育費準備の一部を使ってでも繰り上げ返済を行い、ローン残高を減らしましょう。最後に、相談者の家計運営なら、老後資金は子どもの独立後に準備できそうです。

ファイナンシャルプランナー

山副 耕一 さん

(2023年8月19日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博