ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

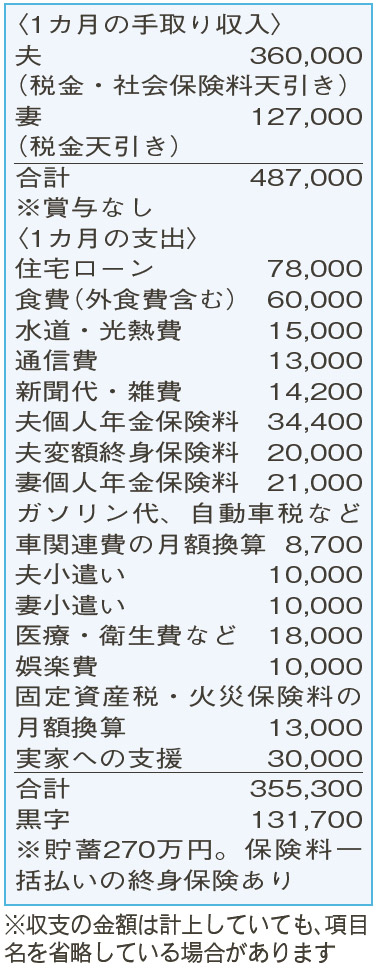

家計を立て直したい。削減できるところは? 社会保険の適用拡大で働き方は?

6回の繰り上げ返済で、住宅ローンの返済期間を8年短縮。今春働き始めた子どもは、自分のスマホ代や変額保険料、奨学金の返済を負担。妻は、体調に不安はありますが、〝パートの壁〟を考えずに働いた方がよいでしょうか? 夫婦とも退職金は期待薄です。

夫55歳(会社員) 妻52歳(パート) 子23歳(看護師)

実家への支援など、親孝行の様子も伝わる家計簿です。

支出では、貯蓄型も含む保険料の負担が過大です。2年前には、所得控除を目的に追加で変額保険にも加入。しかし、現行制度では、年間8万円を超える保険料を払っても、所得税の「(一般)生命保険料控除」の対象になるのは年間4万円が上限です。死亡保障は足りているので、節税目的なら、変額保険を半分程度に減額し浮いた分の保険料を「iDeCo」で積み立てる方法も。「iDeCo」は掛け金の全額が所得控除の対象で、節税効果は大。公的年金の被保険者は、65歳まで加入可能。途中で引き出すことが基本的にできず、口座管理料などが必要といった留意点はありますが、老後資金準備の手段として有効です。また、現金の貯蓄が少ないのが気掛かり。状況によっては、個人年金に夫婦で計四つ加入しているので、その一部を払い済みにして、保険料の負担を軽くしてもよいでしょう。

パートで年収106万円以上の人などが社会保険の加入対象になる、事業所の基準が拡大へ。現行は101人以上、来年10月から51人以上になります。相談者の勤め先も該当するため、パートの収入を抑え副業などで補うことも検討されているようですね。パートと副業の収入を合わせ年収130万円未満であれば、社会保険料の負担は生じません。

しかし、それがベストなのかは、副業に費やす時間や体力も含め慎重に判断を。自身で社会保険に加入することで、老後の年金は増加します。病気やけがなどの休業補償が充実するなど、メリットも。パートの時給も上昇傾向にあるので、今の勤務先で〝壁〞を気にせず収入アップを目指すのも、長い目で見るとよい選択かもしれません。

ファイナンシャルプランナー

八束 和音さん

(2023年7月1日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博