ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

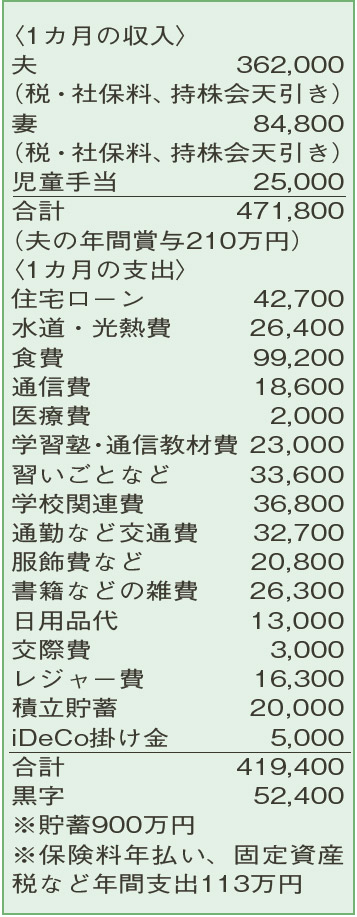

ローンの残債800万円は、繰り上げすべき? 3人分の教育資金についてもアドバイスを。

住宅ローンの繰り上げ返済を何度か実行し、残り800万円。一気に完済してしまった方がよいでしょうか? また、子どもたちが3人とも私大理系に進む可能性も考え、教育資金の準備についてもアドバイスを。月によっては赤字の月もあります。

夫46歳(会社員) 妻46歳(パート) 子16歳・13歳・7歳

進学する子どもたちの姿に成長の喜びを感じつつ、教育費の大きさを感じずにはおれないときですね。相談者は、住宅ローンを繰り上げ完済したいと考えていますが、今は、教育費を優先した方がよいでしょう。

公立高校に通う第1子と、私立高校への進学も想定内の第2・3子。 3人の教育進路について、私大理系も視野に入れた計画とのこと。仮に、第2・3子は私立高校、3人とも私大理系に進学した場合の教育費は、合わせて約2000万円。一般的な入学金、授業料、塾代などの教育費に受験料を含んだ金額です。

夫が60歳になるころまでの長きにわたり教育費の支出が続きますが、特に、第1子の大学入学と第2子の高校入学が重なる2年後から4年間は、最も支出が膨らむ時期。この時期を過ぎると、教育費の負担は減っていきます。

現在の貯蓄の半分(450万円)を教育費に回すと、残りは1550万円。一度に全ての金額が必要になるわけではありませんが、月々5万円、賞与から70万円を積み立てて、年130万円の貯蓄を目標に。2年後、教育費としてさらに250万円が準備できる家計の状況になっていれば、以降の教育費にも対応できそうです。

住宅ローンは、教育費の年間目標額130万円にどれだけ貯蓄として上乗せできるかで、段階的な繰り上げ返済が可能です。気を引き締めて、水道・光熱費や食費などを1割程度抑えれば、賞与を含め年間30万円の上乗せができそう。このペースでの積み立てが前提ですが、5年後と10年後に150万円ずつの繰り上げ返済を行えば、残り10年でほぼ完済できます。

その後は、貯蓄のペースを維持しながら、老後資金の準備に注力するとよいでしょう。

ファイナンシャルプランナー

山副 耕一 さん

(2022年3月26日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博