ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

今年度で教育費が終了。老後資金のためには、住宅ローンを完済? それとも投資?

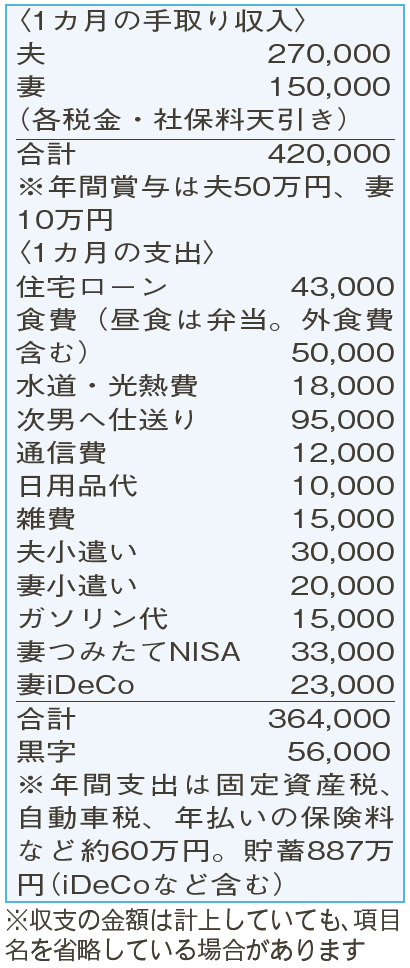

上の子は、すでに独立。私大4回生(下宿)で就活中の下の子も、親元に戻りません。来春以降、大学の学費と仕送り分約225万円も貯蓄に回し、老後資金の準備を急ぎたいと思っています。住宅ローンの残債665万円を一括返済するか、NISAや投資信託などを活用するか迷っています。ただ、夫は投資に消極的で、意見が合いません。

夫52歳(会社員) 妻52歳(契約社員)

教育費がようやく終わりに近づき、ほっとひと息。次は老後資金ですね。

まず、住宅ローンについて。月々の金額がほぼ一定している元利均等返済の場合、借り入れ当初の返済は利息の割合が高く、次第に元金の割合が増えます。繰り上げ返済は、元金を返済することで該当期間の利息がなくなるのがメリット。時期は早い方がベターです。しかし、借入金利以上の運用が可能なら、繰り上げ返済の資金を運用に回す方が有利。将来の金利予想や運用の確実性なども考慮を。相談者の場合、比較的低い1.07%の固定金利で、すでに返済期間25年の半分が経過していることから、急いで繰り上げ返済をする必要はありません。老後資金の準備にもつながる資産運用を検討しましょう。

運用はさまざまなタイプがあり、安定性、大きな収益狙いなどが選択できます。ただし、大きな収益を狙うと値下がりの可能性(リスク)が増すため、運用への考え方も大きく関係します。この考え方は十人十色。相談者のように夫婦間で意見が異なるのも当然です。難しい判断ですが、積極派が資産形成の主導権を握ることも悪くはないでしょう。消極派の意向もくみ、運用に充てる資産の半分は大きな収益を狙う投資先へ、残りを安定的な先に預ける選択が一般的でしょう。

いずれにしても、よく話し合うことが大切。生涯の収支計画表を作り、将来の資産残高を確認してみてください。今後の収支の試算では、運用せずとも、65歳時点で夫の退職金1100万円を含め4500万円程度の資産が見込まれます。無理をしない運用がマッチしそうですが、インフレの影響、介護など予測できない支出などを考えると、資金不足の可能性も。インフレ率程度の運用は必要と思われます。

ファイナンシャルプランナー

山副 耕一 さん

(2023年6月24日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博