ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

離婚後の生活のために、家計を見直したい。住居は、売却した方がいいでしょうか?

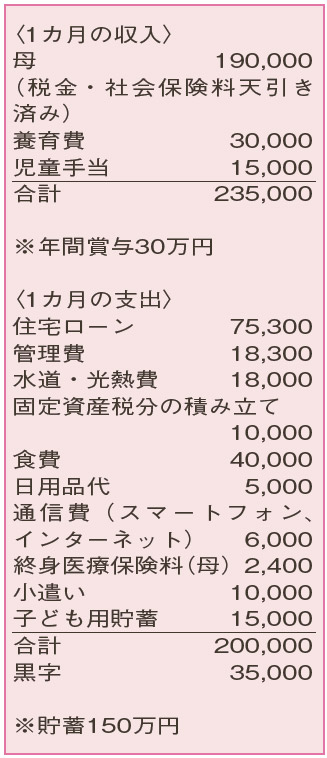

離婚を視野に入れて別居中。養育費が今後増額されるみ見込みはありません。昨春からフルタイムで働いていますが、前年度の世帯収入が低く、子どもの保険料は無償の対象。現在は何とか黒字ですが、今後厳しくなりそうで心配です。住宅費の負担を減らすには、住宅ローンが残り30年もある住居の売却は必須? 本当は手放したくありません。

母30歳(会社員) 子1歳

母と子、二人の今後の生活を見据え、一生懸命に頑張っておられるようですね。

支出は、どの項目も上手に抑えられています。「住居費」以外に節約が必要な項目はありませんが、一点気になるのが相談者の生命保険。手元の貯蓄も十分ではないため、掛け捨ての医療保険だけでは不安があります。親権を持つことになったら、万が一にも備えたいもの。仮に、今の年齢で2000万円の定期保険に加入すると、保険料は月2000円前後です。負担も小さいので検討してみてください。

また、何らかの手だてが必要なのが、相談者も懸念する「住居費」。固定資産税を含めず、住宅ローンと管理費だけで手取り収入の40%にも上ります。現在は夫婦の共有名義のペアローンで、「相談者の収入では単独名義への変更は難しい」と金融機関から判断された様子。今は何とか返済できていますが、時短勤務での収入減も予想されるので不安があります。幸い、売却し住宅ローンを一括返済すると、手元に500万〜1000万円残るそうですね。これも含めて財産分与を行い、無理のない住居費の賃貸住宅で新生活をスタートさせた方がよいのでは。

収入に対する負担もさることながら、 婚後も共有名義のままではトラブルになる可能性も。将来売却する際に現夫の同意が必要となり、それぞれが再婚した場合の相続問題も考えられます。「利便性がよく、住み慣れた家で生活し続けたい」という気持ちも分かりますが、リスクもふまえ慎重に判断しましょう。

資格取得や収入増を目指すパワフルな相談者なら、一度リセットして、将来自分の力だけでマイホームを買うこともできるはず。まずはしっかりと、新しい生活基盤を築くことをお勧めします。

ファイナンシャルプランナー

八束 和音さん

(2022年2月5日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博