ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

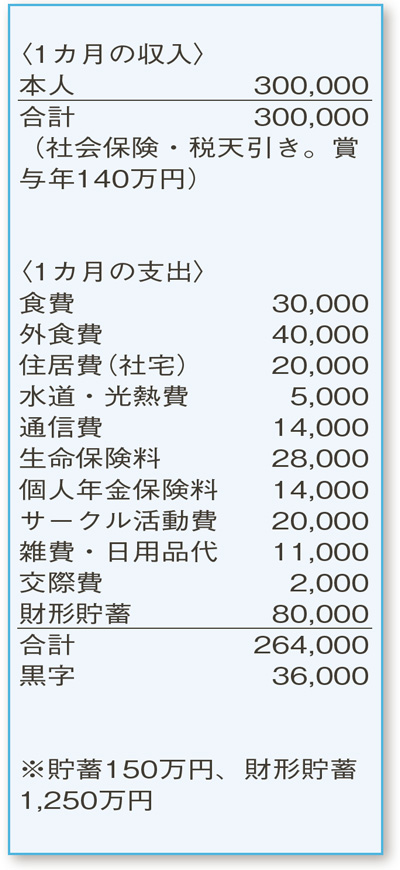

財形貯蓄以外は特に貯蓄をしていません。詳細な家計簿もつけていないのですが、このままで大丈夫でしょうか?

男性39歳(会社員)

細かな項目や金額を記載した家計簿がなくても、収支が把握できていれば大丈夫です。無理をせず、自分なりの家計管理を続けてください。

社宅での1人暮らしで、自動車は保有せず。今は比較的余裕のある家計ですが、今後変化する可能性は大いにあります。長期的な視点で今後の家計を考えるなら、準備は早いうちに取り掛かりましょう。

結婚のご予定はないとのことですが、ご相談者はまだ若く、将来家族を持つかもしれません。また、ずっと社宅に住み続けることはできないので、いずれは賃貸住宅を借りるか、住宅を購入するか、実家で生活するのかを選択することになります。

仮に、家族で暮らすことになった場合、家の住宅ローンと賃貸住宅の費用が同じくらいと想定し、水道・光熱費のアップ分を合わせると、少なく見積もっても7万〜8万円程度は支出増になると考えられます。この金額を〝支払ったつもり〟になって、今から貯蓄を始めてみてはいかがでしょうか。現在の黒字分に加え、食費・外食費と生命保険料を見直すことで捻出できそうです。

〝つもり〟が現実となったときは、収支のバランスが変わるため、財形貯蓄の掛け金を減らす必要が生じるかも。となると、老後資金の準備に影響が出る恐れがあります。老後の生活費は、月いくらぐらい、それを何年分用意するのかといったことも考える必要があります。公的年金や退職金の金額を確認しておくことも大切。先々のことは不確実なことばかりですが、こうしていろいろと想定しておけば、対処しやすくなります。

最後に、貯蓄の方法として、ある程度の利回りを求める資産運用もありますよ。

ファイナンシャルプランナー

山副 耕一 さん

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博