ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

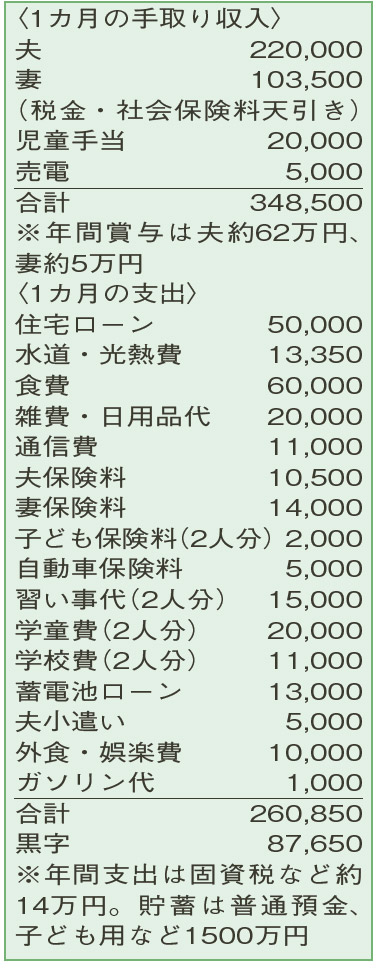

支出増で貯蓄がはかどらず、教育・老後資金が不安。妻は扶養外で働いた方がよい?

子どもたちの成長や物価上昇で、特に食費や雑費などの支出が増加。思うように貯蓄ができなくなりました。扶養内の週4日(1日実働5時間)勤務で働く妻。子どもの下校時間までに帰宅できる働き方で、扶養が外れる週5日(1日実働7時間)勤務を検討しています。

夫37歳(介護士) 妻39歳(パート) 子8歳・6歳

家計簿を見る限りでは、住宅ローンや水道・光熱費、食費、小遣い、ガソリン代など全体的に低く抑えられていて、物価上昇の影響を感じさせないぐらい無駄のないやりくりができています。年間110万円ほどの貯蓄もできているとのことですが、そのペースが下降気味な状況に不安を感じている様子。現状から、今後の妻の収入について考えてみましょう。

子どもたちの進路は、中学校まで公立、高校・大学はそれぞれの希望を優先し私立も想定しているそうですね。今のところ、学童や習い事も合わせた教育費は2人分で年間約55万円。私立大学でかかる年間の費用は、1人につき、文系で約150万円、理系で約180万円。仮に、2人とも私立高校から私立大学(理系)に進学した場合、上の子の塾代や受験費用などがかさむ高校3年生から下の子が大学を卒業するまでの7年間は、貯蓄の取り崩しが続き、貯蓄残高も半減しそうです。夫の収入は、大幅な上昇は期待できず、退職金も不明とのこと。今の収入や生活を基にした夫婦の老後資金の目安は、夫70歳時点で2500万円程度と考えられます。

教育費や老後資金のフォローになるのが、妻の収入アップ。週20時間の勤務時間を週35時間に増やすと、額面で年収200万円に。社会保険料は天引きされますが、手取り収入は増えます。また、年収200万円で厚生年金に20年間加入すると、年金の受給総額は、65〜90歳の25年間で約550万円アップ(現行制度で試算)。下の子が小学4年生くらいになってから実行に移しても、遅くはないでしょう。

最後に、自動車の買い替えは未定で、使用頻度が低いため手放すことも考えているよう。支出削減効果がとても大きいので、検討に値します。

ファイナンシャルプランナー

薮内 美樹さん

(2023年5月27日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博