ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

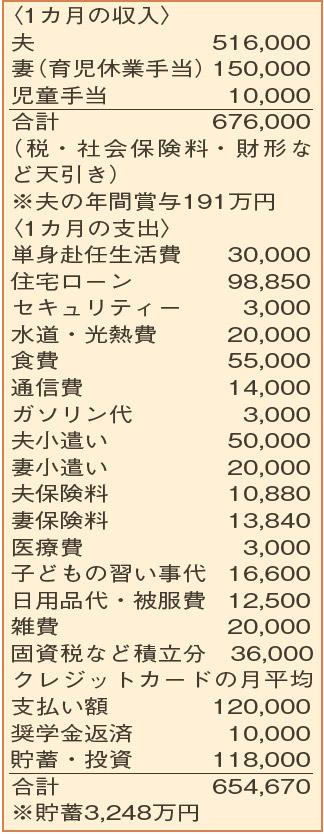

賞与や妻の収入は、全て貯蓄したい。夫の収入だけで家計をやりくりするには?

夫は単身赴任中で、妻は来春復職予定。もっと貯蓄を頑張りたいのですが、収入に対して理想はいくらぐらいですか? 電動アシスト自転車やテレビなど、ついついクレジットカードで購入し、月平均12万円にもなるのが気になっています。

夫36歳(会社員) 妻36歳(育休中・会社員) 子3歳・1歳

育児に追われる日々の中で、将来にわたる家計についてしっかりと考えておられますね。

「子どもが小さいうちが、お金のためどき」を実践する相談者。「教育資金」「老後資金」「繰り上げ返済」など目的別に貯蓄を設定。元本割れの可能性が低い個人年金から、比較的リスクのある海外の投資商品まで幅広く保有されています。給与天引きの財形貯蓄や確定拠出年金の利用にも積極的で、お手本になるレベル。難しいとされる年収の3割以上を貯蓄に回していて、理想的です。

今後、貯蓄のポイントになるのが、教育資金の計画です。公立小学校から私立の中学・高校・大学を想定した教育費は、2人分で約3300万円。すでに取り組んでいる大学資金用の貯蓄に加えて、年間100万円を教育費用の貯蓄に回すことで準備ができます。

また、老後資金は、保険や確定拠出年金を活用する今のペースを続けていけばよいでしょう。

さて、月々の家計ですが、支出の個々の項目の節約を検討する前に、まず、クレジットカードの支払いについてチェックを。定期的にふるさと納税を行っているほかは、一時的なものばかりです。クレジットカードは、便利でポイントの付与なども魅力的ですが、支出項目の管理が重要です。使った結果の支払い額の平均12万円を毎月の支出に振り分けるのではなく、年間の支出として詳細に把握し予算化。カードの支払い専用口座を作り、予算を積み立ててはいかがでしょうか。毎月の家計と分けることで、客観的に確認できるようになる上に、使える金額が決まることで使いすぎ防止にもつながります。

単身赴任生活費3万円は、今だけと割り切って。赴任終了後、雑費や小遣いを見直せば夫の収入内でやりくりができます。

ファイナンシャルプランナー

山副 耕一 さん

(2021年10月2日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博