ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

築33年、老朽化した自宅を直すために、どれくらいの費用がかけられそうですか? 老後資金のことも心配です。

夫51歳(会社員) 妻49歳(会社員) 子21歳(会社員) 子19歳(短大生)

子どもたちの独立も見えてきて、夫婦の老後を見据える時期になりましたね。個人型確定拠出年金「iDeCo」を掛け金の限度額いっぱいまで積み立てるなど、しっかりと準備を進められている様子です。

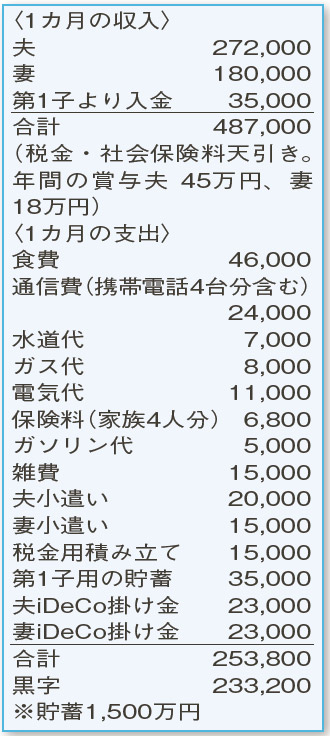

家簿の各項目は、とても上手にコントロールできています。特に、食費は家族構成からみると少ない負担で抑えられています。第1子は食費として3万5000円を家に入れていますが、このお金は手をつけず貯蓄して将来渡す予定。家計で負担している第1子の通信費と保険料を本人負担担にし、別途3万円を入れてもらう形に変えた方が、将来、第1子が家を出る際に影響が少ないかもしれません。

自宅は築33年。リフォームもしくは建て替えが必要で、どれくらいの費用をかけられるか悩んでいるとのこと。退職金はほぼ見込めないようですが、年金の受給開始時に2000万円程度の手元があると安心です。

夫婦とも60歳までiDeCoを継続すると720万円になる見込み。今の貯蓄ペースで60歳まで年間240万円をためることができると仮定すると、現在の貯蓄も合わせ60歳時点で4000万円を越すお金があることになります。60歳から年金受給開始までの間、夫婦で生活費程度の収入が得られるなら、自宅に2000万円程度の資金を出すことが可能です。

あくまでも、この金額の目安は、夫婦が60歳まで今と同レベルの収入を得られる前提に基づくものです。また、「介護などを考慮すると、手元資金は多いほどいい」という考え方もあります。いつまでどのように働くのか、どんなリタイア後の生活を希望するかなどを夫婦でしっかり話し合った上で、慎重に予算を決めてくださいね。

ファイナンシャルプランナー

八束 和音さん

(2021年7月17日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博