ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

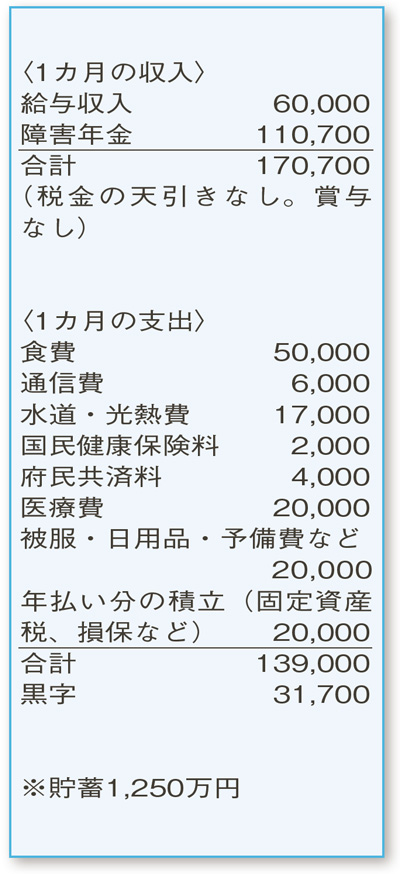

70歳ぐらいまでは今のペースで働き続けたいのですが、持病があり不安。家計のやりくりや保険などについてアドバイスを。

女性60歳(パート勤務)

持病がありながら仕事を続けておられ、収入の範囲で上手にやりくりができています。固定資産税など年単位でかかる費用を、計画的に積み立てているのもグッドです。

支出の中では食費の負担が大きいですが、〝食〟に対するこだわりがあるご様子。家計が黒字で、体調が最優先なので、現時点では現状維持でOKです。年金のみの生活になり、支出が現状と同程度のままなら月2万〜3万円程度の赤字が出そう。そのときには、食費を2割カットするのが理想です。可能であれば、今から少しずつ節約にトライしてみてください。

現在60歳。加入中の府民共済は70歳から保障が下がるので、「引き受け緩和型医療保険」への加入も検討中とのこと。府民共済を現在の保険料のまま継続すれば、入院保障は最大で70〜79歳日額6000円、80〜85歳日額3000円が確保できます。今の年齢で引き受け緩和型の医療保険に加入すると、月額5000円程度の保険料が必要に。府民共済は30%前後の割戻金(2019年度実績)があるので、このお金を貯蓄して、保障の低下に備える方法も。

ご相談者の場合、本来は65歳から受給できる公的年金を、年金の報酬比例部分のみ62歳から受け取れる「障害者特例」という制度の対象です。この制度を活用すべきか悩んでおられるよう。しかし、税金がかかるなど留意点があり、メリットがあるかどうかはさまざまな条件で変わります。一度、年金事務所で相談されることをお勧めします。

今後、お住まいの修繕も必要なようですが、修繕後に貯蓄が1000万円ぐらいあれば心強いですね。現在の職場は70歳まで働けるそうなので、長く収入を得て手元のお金をキープできるよう頑張ってください。

ファイナンシャルプランナー

八束 和音さん

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博