ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

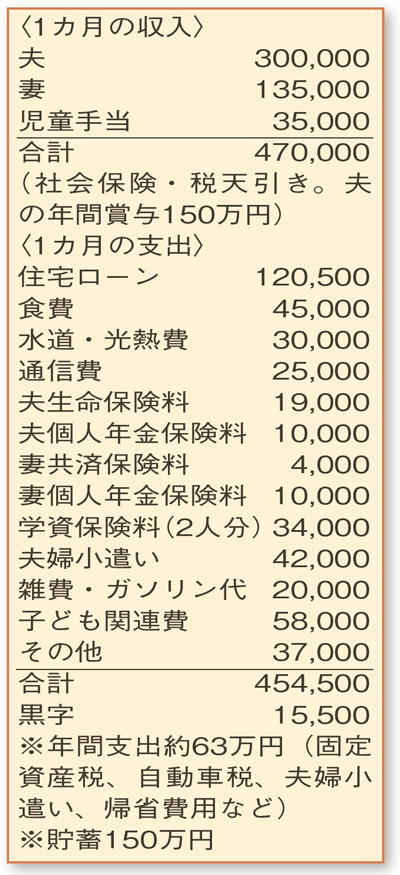

住宅ローンが大変で、貯蓄が増えません。教育費、老後資金への不安が募ります。節約などのポイントを教えてください。

夫40歳(会社員) 妻36歳(パート) 子1歳・5歳・7歳

3人のお子さんたちとのにぎやかで楽しい生活が目に浮かびます。一見すると、余裕のある家計簿ですが、妻のフルタイムの収入を見込んだ住宅ローンの負担が大きく、貯蓄がなかなか増えず、将来の暮らしに不安を感じているとのこと。

家計簿を見ると、入院保障や死亡保障は十分過ぎるほどあり、支出が漫然と膨らんでいます。また、収入減に対応できない点が気になります。第3子の健康上の理由から妻は時短勤務が精いっぱいという状況で、場合によっては離職もありうるようですね。収入が減少したときの対策として貯蓄があるのですが、3年前に購入したマイホームの頭金1200万円を支払ったあと、貯蓄は大きく減ったままです。

お子さんたちが小さく教育費があまりかからない今のうちに、家計の考え方を変える必要があります。当面の課題は、3人分の教育費の準備です。まず、「子ども関連費」「その他」の削減。できれば「夫婦小遣い」「生命保険」も見直して。少なくとも月々の黒字は、児童手当分以上の金額を。賞与分を合わせ、年間で130万円の貯蓄を目指してください。

住宅ローンの毎月の支払い額を減らすことも模索されているとか。返済が滞るほどではなく、残債が3000万円あり、借入期間を延長すると利息分の支払額が増えることなど考えると、繰り上げ返済をセットにしなければ返済額の変更はできないでしょう。

最後に老後資金について。同じ金額の積み立てでも、 掛け金全額が所得控除の対象となる個人型確定拠出年金「iDeCo」などを利用すると、家計からの支出以上の効果が生まれます。個人年金の積み立てを振り替えるなどの工夫をされてはいかがでしょうか。

ファイナンシャルプランナー

山副 耕一 さん

(2020年10月3日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博