ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

マイホーム購入が当面の目標。今のペースで子どもの教育費が準備できるのか不安。

子どもの就学前に、一戸建てを購入したい。金融機関に相談したら「頭金は準備した方がいい」と言われました。月々の返済額や借入額は、いくらぐらいでしょうか? 将来、子どもが大学や専門学校への進学を希望したら、今の貯蓄のペースで対応できるのか心配。

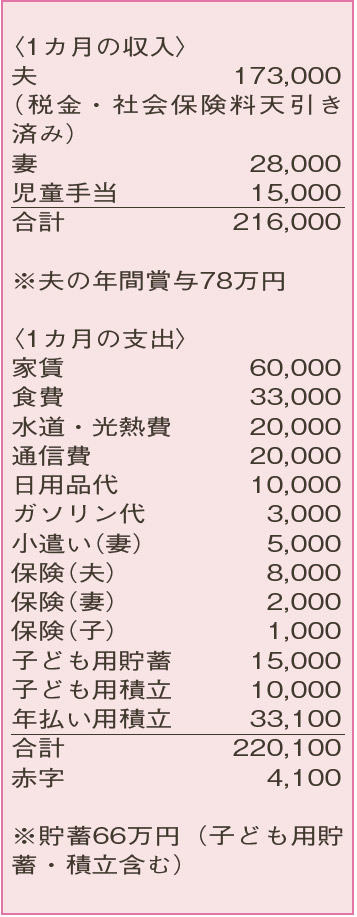

夫25歳(会社員) 妻27歳(アルバイト) 子1歳

子どもの成長を楽しみながら、上手にやりくりされていますね。必要なものはまとめ買いするなど工夫が感じられます。

マイホームの購入について。住宅ローンの返済に無理は禁物です。一般的に借り入れ可能な年間返済額の上限は、年収(額面)の30%。ですが、無理のない住宅ローンの返済額は、年収(手取り)の20%以内といわれ、差があります。基準とすべきは、もちろん無理のない金額です。

月収約21万円の20%は4万2000円。今後の給与上昇を見込んでも、月々の返済額は6万円が限界で、固定資産税などの諸費用を考慮すると、月々の返済額はもう少し抑えたいところです。となると、借入額は2000万円(返済期間35年、固定金利1%)が妥当と考えられます。頭金が用意できれば、その分が物件価格に上乗せできますが、ボーナスからの返済はお勧めしません。できれば、5年後までに物件価格の1割以上の貯蓄を目指してみてください。

次に教育費。まとまった資金が必要になるのは、大学進学時です。例えば、私大文系なら、授業料や経費などで入学時に450万円程度の準備が目標。これを17年で積み立てるとなると、年間26万5000円の積み立てが必要です。ただし、教育費は統計的に値上がり率が高く、私大の授業料は過去18年間で30%以上も上昇。となると、資金計画を立てるときは、その影響も想定しておくことが必要です。運用益を見込み、積み立てたお金が年率2.1%以上で運用できれば、カバーできそう。運用が難しい場合は、年間の積み立て目標を33万円に増額を。すでに年間30万円の貯蓄ができているので、実現可能でしょう。

住宅費用と教育費用をバランスよく準備していきましょう。

ファイナンシャルプランナー

山副 耕一 さん

(2021年12月4日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博