ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

資産における現金の貯蓄と投資は、どれくらいの比率で? 考え方などアドバイスを。

夫は転勤があり、マイホームを持つ気はありません。また、子どもは自然に任せていて、授からなくても夫婦で仲良く暮らしていくつもり。今後生活スタイルが変わっても安定した暮らしが続けられるよう、投資に目を向けたいと思っています。新たに積立投資を始めるか、来年からの新NISA制度に資金を投入するかも迷っています。

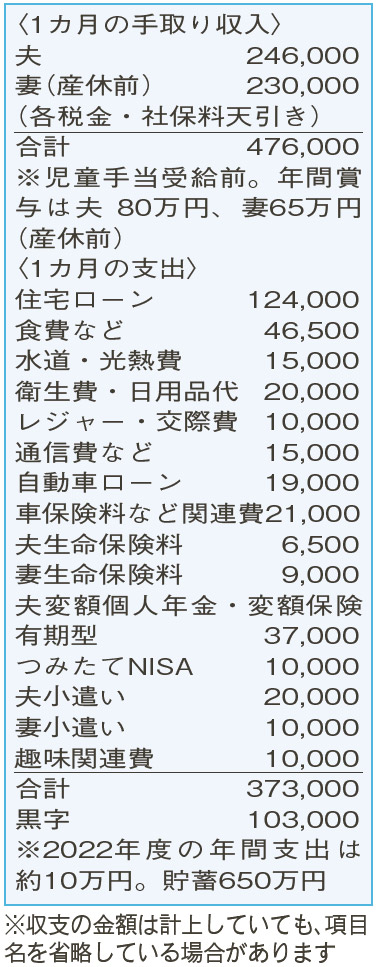

夫29歳(団体職員) 妻31歳(団体職員)

転勤や子どもを授かる可能性などを考えると、今後、生活スタイルが大きく変わるかもしれません。そういった不確定要素が多い中での将来設計では、多方面に対応できる資産運用の知識が必須となりつつあります。

一般的に、資産運用を考えるときは運用期間、資金使途、目標収益率などを明確に設定するのが基本。設定が難しいなら、解約時期に制限がない商品や、「長期」「継続」「ドルコスト平均法」「分散」といった安定感が生じる運用手法としましょう。

現金の貯蓄と投資の比率も、生活が変化しそうなときは決め難いもの。最低限必要な現金の貯蓄を確保し、それ以外の資金は投資に充てる考え方があります。相談者の場合は収入が安定しているので、支出から保険料やつみたてNISAを引いた実質の生活費半年分にあたる約150万円。そして、投資の中でも、比較的安定的な商品と積極的な商品を併せて持つとよいでしょう。若く、投資への意欲がある相談者なら、積極的な商品の割合が高くてもOK。

投資のイメージができたら、次に考えるのは、運用益に税金がかからない「NISA制度」の利用について。来年から導入される「新NISA制度」では、年間投資枠の拡大と非課税期間の無期限化が目玉。ですが、今年の積み立て分を減らしてまで資金を準備する必要はなく、従来通りのペースで進めましょう。

運用は、大まかにいうと、投資先が割安な時期にまとまった資金を投入する方法と、一定額を継続的に積み立てる方法の二つに分けられます。

なお、老後資金目的に限られますが、投資額に対しても節税効果が働く「iDeCo」の利用も一考を。扶養控除など税制上の経費が少ない家計には、大きな効果が見込まれますよ。

ファイナンシャルプランナー

山副 耕一 さん

(2023年7月29日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博