ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

老親への金銭援助が続き、介護も心配です。自分の老後資金も気掛かり。アドバイスを。

独身の1人暮らしです。仕事は大変ですが、充実した生活を送っています。結婚の予定はありません。ただ、年金生活の両親(70代)は貯蓄があまりないようで、築40年以上の実家の修繕費や車の修理代などを負担してきました。もし、介護が必要になったら実家に帰ることになるかもしれない。中古マンションを購入したいのですが、踏み切れません。

女性39歳(会社員)

仕事にやりがいを持ち、メリハリのある生活を送っておられます。

「介護離職」がメディアで取りざたされている今、金銭など両親への援助は、誰にでも起こりうる問題です。心情面と現実面では〝こたえ〞が異なる可能性があること、状況が流動的なことなど、とても難しい判断が必要になります。今回は、現実的なお金の面から考えることにします。

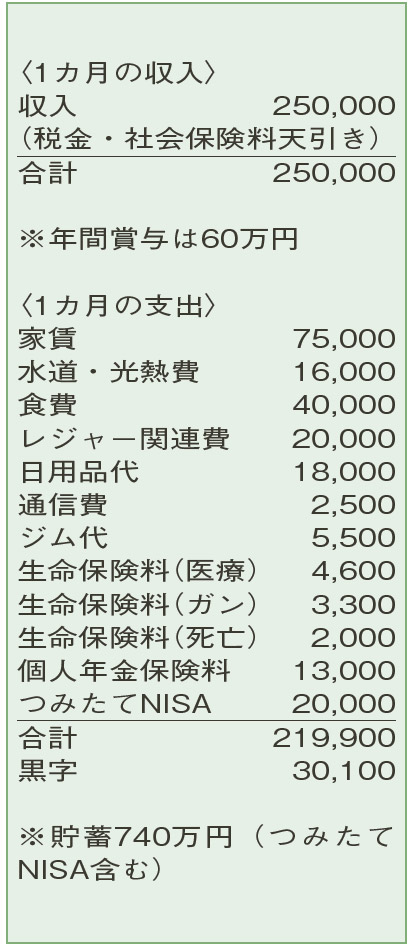

優先順位をつけるなら、まずは自分の老後資金の準備を。現在の家計は黒字基調。余暇的な支出もありますが、あえて削減する必要はありません。65 歳で定年後、70歳まで再雇用が可能で収入が得られるとのこと。今の収支ベースなら、退職金を含めて3500万円程度の資金が準備できます。定年後の支出は、今の生活費を基にシミュレーション。現在の物価水準をベースに、レジャー関連費などが圧縮され、生活費は現在の8割程度に。健康保険料などを加えたおよそ220万円が年間の支出となります。

一方、収入は、柱となる公的年金が流動的ですが、65〜74歳は個人年金があるので年間200万円は確保でき、貯蓄の取り崩しは年間20万円程度と想定。95歳までの30年間で取り崩す金額はおよそ600万円。準備可能額と比べ、ゆとりある老後が過ごせそうです。

そして、差額の2900万円が他の用途に充てられる資金となります。住宅の購入を考える場合、今の家賃負担と同程度のローン返済額、返済期間20年で、2000万円程度の物件(頭金500万円プラス借入額1600万円)なら、問題なく購入できるでしょう。

自身の介護への備え、両親の介護、今後のインフレ度合いなどが大きな変動要因。両親とも収支の改善に励んでいるそうなので、背負い込みすぎないようにしましょう。

ファイナンシャルプランナー

山副 耕一 さん

(2023年4月1日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博