ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

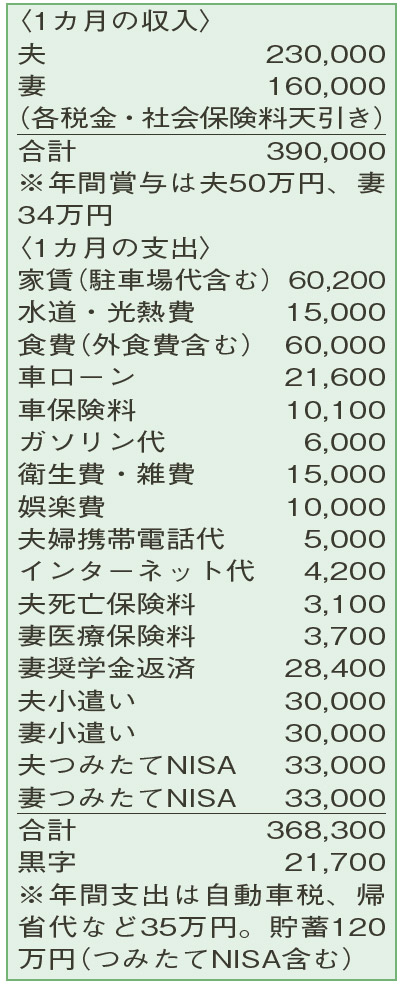

もうすぐ出産で、産休・育休中は収入減。当面の貯蓄は、「現金」を増やす方がいい?

産休後、育休を妻は1年間、夫が半年間取得するつもりです。育休中は、収入が今より3割ダウン。妻は、復職後の時短勤務も検討中です。車のローンは2025年、奨学金の返済は2033年に完済予定。子どもは2人の計画で、その教育費をためておきたい。マイホームを購入すべきかも悩んでいます。

夫29歳(会社員) 妻27歳(契約社員)

新しく家族が増えるのが、とても楽しみですね。夫婦で協力して子育てができる体制も整い、心強いことでしょう。

家計簿を見ると、家賃などの「住居費」を抑えつつ、大きな無駄なくやりくりができています。特に、夫婦の携帯電話代上手に工夫されていてグッド。また、夫婦ともに、「つみたてNISA」を上限まで活用しているのもよいですね。

ただ、出産前後はチャイルドシートやベビーカー、衣類などをそろえる必要から、20万〜30万円程度の出費は見込んでおきたいもの。貯蓄の取り崩しが予想されるので、しばらくはNISAの積立額を減らしてもいいかも。積立額を今の半分程度にして、引き出しやすい現金の預金を少し手厚くするとよいでしょう。

妻の育休中は、収入が約3万円もダウンする見込みですが、「小遣い」「娯楽費」を減らして対処するよう。しばらくは家にいる時間も増えるため、無理のない範囲で「食費」の1割程度のカットも目指してみましょう。

児童手当は全額を「学資保険」に充てる予定ですね。学資保険の契約パターンで多いのが、満期を大学入試前の17歳や進学時の18歳に設定し、保険料を満期まで支払うもの。この払い込み期間を、児童手当が修了する15歳までなど短期で設定する方法も。保険料を早く払い終えることで支払い総額を抑えることができ、返戻率アップにつながります。教育費の負担が増える前にある程度の資金準備ができますよ。

2年後に家賃が上がるタイミングで、実家近くでの住宅購入も思案中。このまま賃貸住宅暮らしでよいのか悩んでいますが、まだ頭金がほとんどありません。住宅購入は急がず、夫婦がフルタイムで働くようになり収入が安定した後に、じっくり検討しましょう。

ファイナンシャルプランナー

八束 和音さん

(2023年3月25日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博