ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

保険は独身時代のまま。今、必要な保障は? 見直しのポイントを教えてください。

子どもが生まれ、とりあえず学資保険に加入しました。家は買わず、ずっと賃貸住宅を利用するつもりです。妻の職場の通常勤務は残業必須。実家からのサポートは難しく、いずれパート勤務への転向も。収入が減ることを見越して、今のうちに準備できることは?

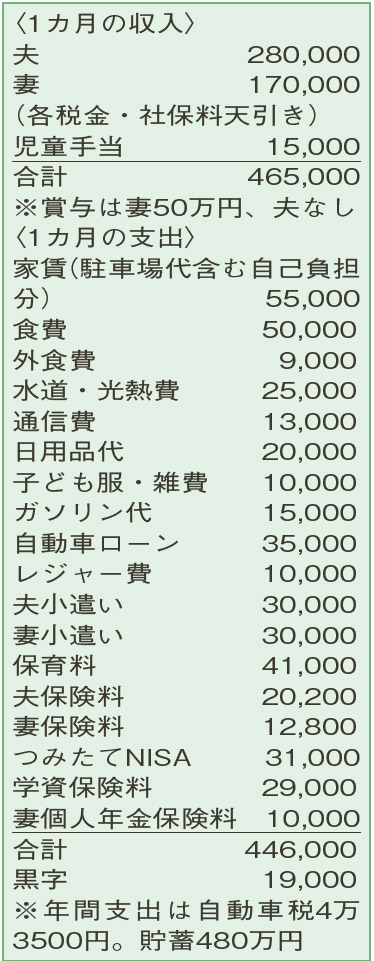

夫31歳(会社員) 妻29歳(会社員) 子2歳

仕事と子育ての両立に、日々頑張ってますね。子どもが小学生になると時短勤務ができず、パート勤務への転向も視野に。働き方が変化し収入が7万円減っても、赤字にならない家計を今から作っておきましょう。

そのために見直しをしておきたいのが、「生命保険料」です。夫は、80歳まで保障が続く死亡保障2000万円の「定期保険」と、入院日額1万5000円の「医療保険」に加入しています。子どもの独立後、高額な死亡保障は不要。また、医療保険は、会社員の場合は入院日額5000〜1万円程度あれば十分な水準。保障額を下げることも可能です。例えば、インターネットを活用し、定期保険の保障期間を20年に縮め、入院日額1万円に下げると、月々の保険料は8000円強の減。一方、子どもが独立するまでは、家計を支える妻も1000万円の定期保険に加入し、保険料は月約1000円増。この分を含めても、トータルの保険料は月約2万6000円。今より7000円ほど安くできます。

さらに、小遣いも見直しができそう。目安は手取りの1割です。夫婦とも月2万5000円を目標に、抑える工夫をしてみましょう。

このような見直しをして、7月に自動車ローンが完済し、8月に3歳になる子どもの保育料が無償化によって下がると、月の支出は7万円ほど少なくなる計算に。小学校入学後も教育費の負担が変わらないなら、家計簿上は妻がパートに切り替えても大丈夫そうです。

しかし、妻がこれまで努力してきた正社員の立場をあきらめるのは、惜しい気もします。一時的に「民間学童保育」を活用するなど、クリアできる方法もありそう。長い人生における自分のキャリア形成も含め、慎重に判断してくださいね

ファイナンシャルプランナー

八束 和音さん

(2023年3月11日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博