ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

今の住まいを出なくてはいけない事態に。新居を購入しても生活できるでしょうか?

離婚後、元夫名義のマンションで生活しています。住居費や水道・光熱費はかかっていません。ところが元夫から退去命令があり、急きょ、住宅の購入を検討しなくてはいけなくなりました。昇給の見込みはなく、勤続年数が短いので退職金もほとんどありません。

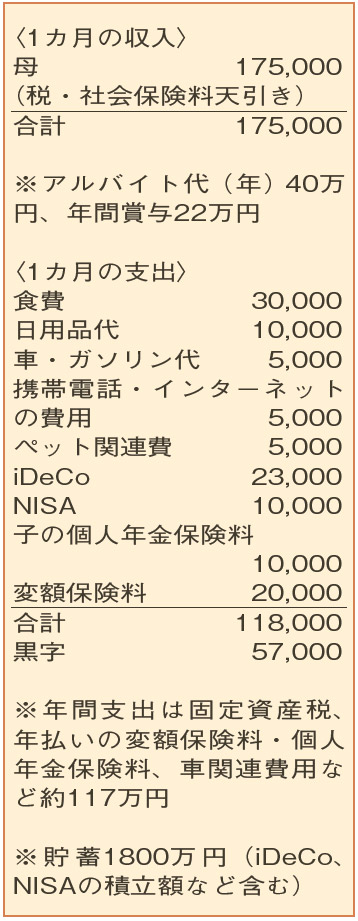

母49歳(会社員) 子22歳・16歳

上の子は、奨学金を利用して大学で勉強中。高校生の下の子も、奨学金で看護学校への進学が目標。相談者も貯蓄に励み、三者三様にとても頑張っておられますね。

突然、住宅購入の検討を余儀なくされ、2500万円以下の一戸建て住宅を考えておられます。頭金800万円、毎月の返済額は6万円程度、返済期間30年の住宅ローンを想定されているよう。月々の住居費として払える金額は、相談者がお考えの6万円程度まで。購入する物件がマンションになった場合、修繕積立金や維持管理費もこの金額の中に入れる必要があります。

一方で返済期間が30年となると、支払いが80歳近くまで続くことになり計画に無理があります。60歳で定年退職した後はパートタイムの仕事を探すという相談者。収入は、今よりもダウンしそう。例えば、「将来、子どもも住宅ローンの返済を負担する」といったことがない限り、最長でも15年が妥当でしょう。返済期間15年、借入金利0.7%(変動金利)で住宅ローンを組むと仮定すると、借入額は約1000万円。これに自己資金を合わせたものが購入可能な物件の目安です。

調停中のマンションの売却金は分与されるのか、子どもたちは学校を卒業後も一緒に住み続けるのかなども、購入価格と物件選びを左右します。いったんは賃貸住宅に移り、これらの点がクリアになった後、決断することをお勧めします。

現在、食費や日用品代などの支出は、最低限に抑えることができています。しかし、家賃と水道・光熱費の負担が生じると、家計は一気に厳しいものに。当面は、保険や貯蓄の減額などで対応し、どんな生活になるかを見定めた上で、賃貸の継続も含めて無理のない選択をしてください。

ファイナンシャルプランナー

八束 和音さん

(2021年11月13日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博