ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

40歳までに社宅を出なければなりません。マイホームの資金についてアドバイスを。

夫婦2人暮らしで、子どもを持つ予定はないです。現在、夫の収入のみで、貯蓄は全く増えません。妻は、体調不良で退職し休養していましたが、春から再就職の予定です。社宅に住める期間は、40歳までのあと10年。マイホームの資金をどのように準備すればいいでしょうか。

夫30歳(会社員) 妻30歳(主婦)

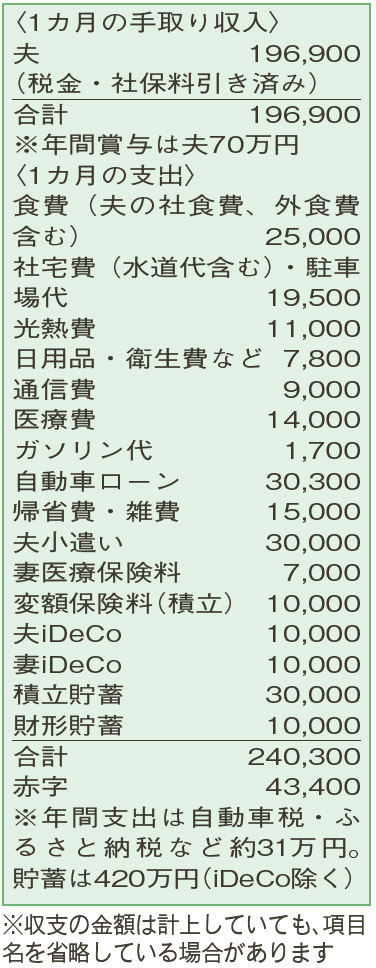

安い店を把握した買い出しなど、日々の努力が伝わってきます。家計簿は、大きな無駄なくスリム化が図れています。特に「食費」は、実家から食材の援助があるとはいえ立派です。

とはいえ、マイホームの資金のために支出をチェック。気になるのは、負担が大きい残価設定型の「自動車ローン」です。夫の手取り月収の15%以上にもなります。支払い最終時には残価で車を買い取り、長く乗り続ける形が理想。家計に余力を持たせるためにも、ぜひ検討してください。

また、保険は見直し済みとのことですが、収入を踏まえると妻の「医療保険料」の負担が大きめです。例えば府民共済なら、月々2000円の保険料(剰余金の還付あり)で現在加入中の医療保険と同額の保障を確保できます。60歳以上で保障が徐々に小さくなるという留意点はありますが、再度見直しをしてもよいかもしれません。

春から、妻が月7万円程度の収入を得られる予定なので、赤字なく月々のやりくりができるように。ただ、働き出しても、家事や節約を頑張りすぎないでくださいね。体調を最優先しつつ、無理をせず、長く働くことを目指しましょう。

妻は、以前の勤め先で加入した企業型DCを、退職後iDeCoに移換し、現在も月1万円を積み立てています。春以降の収入では、拠出時の所得税・住民税の節税メリットはなく、60歳まで引き出せないデメリットも。ひとまず拠出額は最低額の月5000円に変更し、状況に応じて増額をするなど一考を。

今後、月4万円ずつ積み立てを続ければ10年後の貯蓄は900万円(iDeCo除く)に。40歳で住宅を購入するなら、うち500万円程度を購入資金に充てられると考えるとよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2024年3月9日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博