ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

教育資金の準備や資産運用にアドバイスを。高校以降は私立も想定しています。

妻は、第3子の出産を機にパートに。コロナ禍で夫の賞与は4割減。収入が大幅にダウンしました。それでも、子どもたちにはそれぞれ習い事はさせたいと思っています。家のローンは、あと29年。繰り上げ返済のタイミングも気になっています。

夫36歳(会社員) 妻36歳(主婦) 子5歳

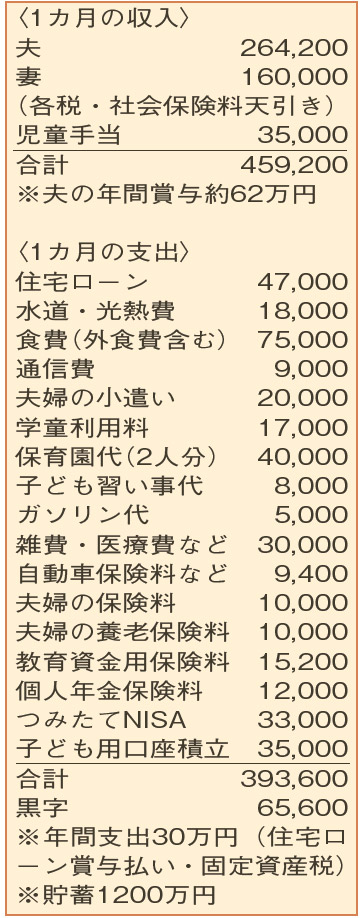

全体的に無駄のないやりくりができています。

第3子の出産前は夫婦ともにフルタイム勤務で、貯蓄性保険を除き年間150万円を貯蓄。現在、状況は変わりましたが、それでも年間およそ80万円は貯蓄に回りそうです。今後、夫の賞与が元のレベルに回復し、5年後の第3子の小学校入学ごろに妻がフルタイムに戻れば、手取りの世帯年収は90万円ほどのアップが見込めます。

まず、3人分の教育資金の準備について考えてみましょう。仮に、私大理系なら、入学までに1人400万円程度が準備できているとベスト。すでに取り組んでいる各貯蓄や保険に上乗せして、児童手当分の金額プラス第1子分4000円、第3子分7000円の貯蓄を。大学進学まで時間がある第3子の分は、貯蓄の一部を投資信託などで運用するのも一考です。

並行して、今のうちから老後資金の準備を。老後の夫婦の生活費を年間300万円と見積もると、65歳までに準備しておきたい金額の目安は2500万円。加入中の養老保険と個人年金保険に加え、つみたてNISAなどを活用した投資信託は60歳まで継続。約2%の利回りで65歳まで継続して運用できれば、退職金を考慮しなくても達成できそうです。

最後に、住宅ローンの繰り上げ返済は、慎重に検討してください。黒字家計は、10年後に逆転。第1子が私立高に在籍し、第2子の高校受験の塾代がかかるころから大学を卒業するまでの8年間は、年間150万〜300万円の貯蓄の取り崩しが起こりそう。また、この期間に車の買い替えや家のメンテナンス代などの出費が重なると、貯蓄が200万円を切る可能性も。繰り上げ返済のタイミングは、教育費が一段落してからでも遅くはないでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2021年11月20日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博