ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

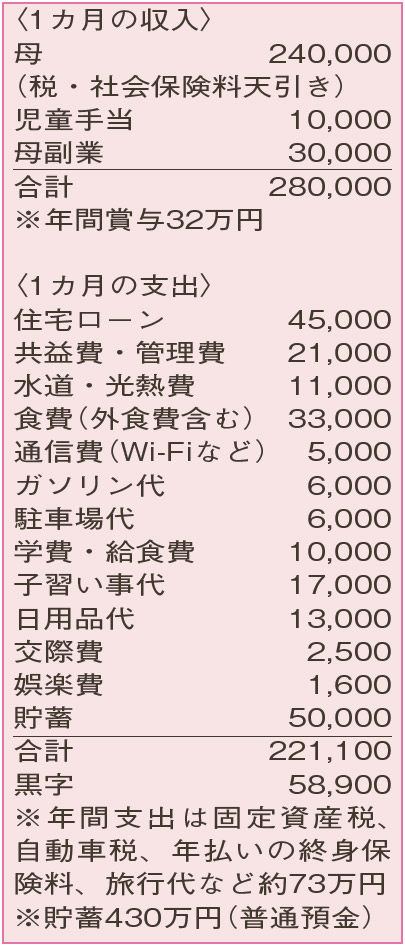

住宅ローンの繰り上げ返済は、いつごろ実行すれば? 生命保険は入った方がいい?

1680万円、35年の住宅ローンを組んでマンションを購入。繰り上げ返済は、早期に少額ずつでも実行した方がいいのか、子どもの教育費がかからなくなってからがいいのか悩んでいます。昨年から「児童扶養手当」の対象外に。「ひとり親家庭等医療費」もなくなりそうなので、生命保険には入った方がいいでしょうか?

母36歳(会社員) 子12歳

全く無駄がなく堅実でメリハリの利いたやりくりができていますね。

あと31年かかる住宅ローンの繰り上げ返済について、これから教育費が増えていくことなどを考えるとタイミングは悩みどころです。子どもの教育進路を中学・高校は公立で、費用を多めに見積もるために私立大理系と仮定して必要な教育費は1100万円。現在の家計では、年間で60万円の貯蓄と31万円のプラス。今後も、堅実なやりくりが続けられれば、学資保険代わりに加入している終身保険は解約せずとも教育費の捻出は何とかなりそうです。

大学を卒業する11年後、貯蓄は200万円程度に。以降、年間で約150万円の黒字が予想されるので、金利の状況も踏まえて、繰り上げ返済用と老後資金の準備用に振り分けましょう。仮に、47歳から毎年50万円ずつ繰り上げ返済をすれば、57歳で完済。返済期間は9年の短縮になります。また、老後資金の目安は、70歳で2300万円。退職金の見込み額を確認の上、60歳以降の就労計画を立ててください。

繰り上げ返済は、教育費のめどが立つまで控えた方がよいでしょう。そして、老後資金の準備との兼ね合いを考えて、段階的に実行を。

次に保険について。万が一の場合、実家を頼ることができるそう。遺族年金や終身保険、貯蓄や死亡退職金に加え、自宅もしくは実家を売却して生活費や教育費にあてることも考えられるようなので、死亡保障は十分にカバーできそうです。また、会社負担で共済保険に加入し、住宅ローンの団体信用生命保険にがん特約も付いていることから、ある程度の医療保障はカバーできていると考えられます。親子ともに健康管理に気を配りつつ、この調子で家計の管理を続けてください。

ファイナンシャルプランナー

薮内 美樹さん

(2023年新春号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博