ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

3年以内に希望の学区でマンションを購入したい。4800万円を想定していますが、教育や老後の資金との兼ね合いも心配。

夫40歳(会社員) 妻36歳(公務員) 子0歳

奥さまは、まもなく復職。お子さまの進路を考え、マンションの購入を検討されているそうですね。人気のある学区は、不動産価格が高くなる傾向があります。購入希望価格4800万円が妥当か確認してみましょう。

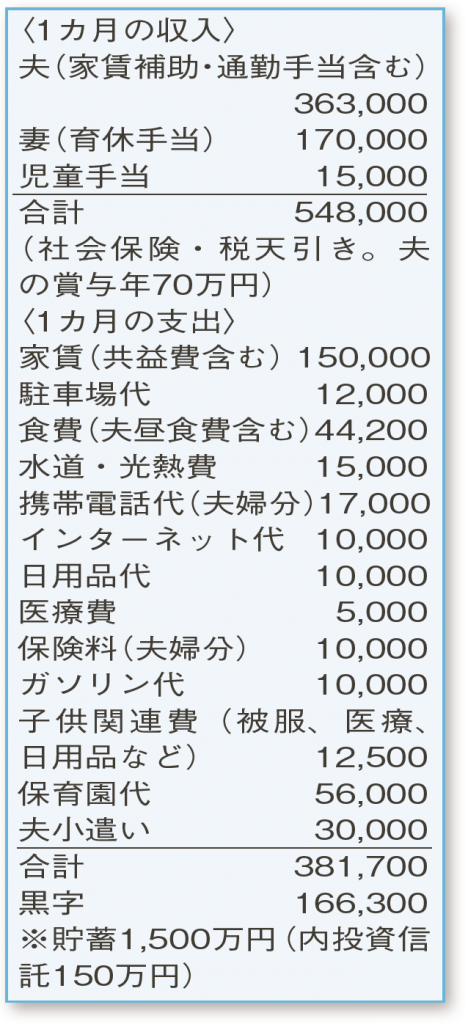

まず、現在の収支をチェック。家賃は高いものの、その他の支出は抑えられているように見えます。年間の貯蓄額は100万円前後。奥さまが育休中でも、月12万円とボーナスの半分程度で少なくとも年間180万円は貯蓄できる家計ですが、把握できていない支出が80万円ほどありそう。

復職後の奥さまの年収は、約100万円のアップが期待できる一方で、ご主人の収入は年間約120万円が残業代という不安定な状態が気がかりです。収入は、少なめに見積もっておく方が賢明でしょう。

諸費用込み4800万円のマンションを、自己資金1000万円、返済期間25年、固定金利1.5%の住宅ローンで購入した場合、毎月の返済額は約15万円になります。計算上は、今の家賃と同程度。ただし、管理費や修繕積立費、駐車場代、固定資産税などを考慮すると、住居に関する費用は年間で40万円ほど増えることになります。

住宅ローンの返済と並行して取り組むことになる貯蓄について。老後資金は、今の生活水準をもとにすると、ご主人が65歳のときに約4500万円が目安。仮に、ご夫婦の退職金が2500万なら、あと2000万円を20年間で年間100万円ずつ。加えて、教育資金、車の買い替え資金として各25万円。年間150万円の貯蓄を、今後、継続的に達成できるかがマンション購入のカギになります。貯蓄計画の実現が難しいようなら、生活費やマイホームの予算の再検討をお勧めします。

ファイナンシャルプランナー

薮内 美樹さん

(2020年6月13日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博