ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

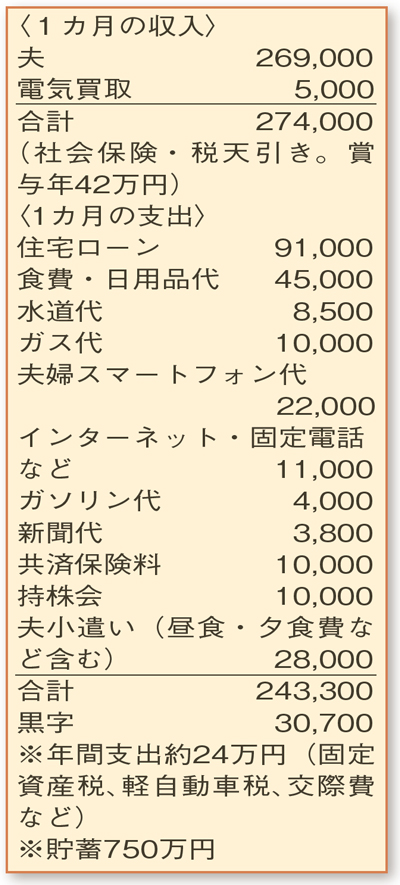

誰にも相談せず、自己流で家計を管理してきました。現状で問題はないでしょうか? 将来の貯蓄も気がかりです。

夫46歳(会社員) 妻45歳(専業主婦)

体調がすぐれない奥さまを気遣い、ご主人は、お金の管理をひとりで担われているとのこと。忙しい中、しっかりと家計運営ができていますね。

詳細をみると、食費・日用品代、買い取りでプラスになる電気料金など上手に工夫されています。その半面、水道・ガス代と通信費はかなりの負担に。例えば、ガス代は季節的な変動もありますが、2人家族の目安は月5000円ほど。1カ月の平均額を計算して大幅に超えているようなら、節約の方法を考えてみましょう。また、ご夫婦のスマートフォン料金も高め。機種代も含まれているのかもしれませんが、そうでなければ見直しができるはず。料金プランの変更も含めて、負担を軽減できないかチェックしてみてください。

ご夫婦の保険は共済の医療タイプ。80歳まで継続できますが保障は徐々に下がるので、先が長い保険を希望されるのであれば今から終身タイプの保険に掛け替えるのも一手です。また、ご相談者に万が一のことがあったとき、働くことが難しい奥さまが生活に困らないだけの死亡保障も確保しておきましょう。ご実家の援助などが期待できない場合、1500万〜2000万円程度の保障は必要かもしれません。

住宅ローンの繰り上げ返済は、年1〜2回、約30万〜40万円で実行。団体信用生命保険には保障の役割もあることから、少しずつ進めるのが現状にマッチしています。このペースで頑張ってください。

堅実な家計なので、老後は住宅ローンが完済していれば、ご夫婦の公的年金だけでも生活費を賄えそう。しかし、病気や介護への備えも必要なので、退職金も含めおよそ2000万円の資金確保を目標にして、貯蓄を増やしていきましょう。

ファイナンシャルプランナー

八束 和音さん

(2020年11月14日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博