ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

マイホーム購入で団信加入へ。死亡保障の減額は可能? 生命保険にアドバイスを。

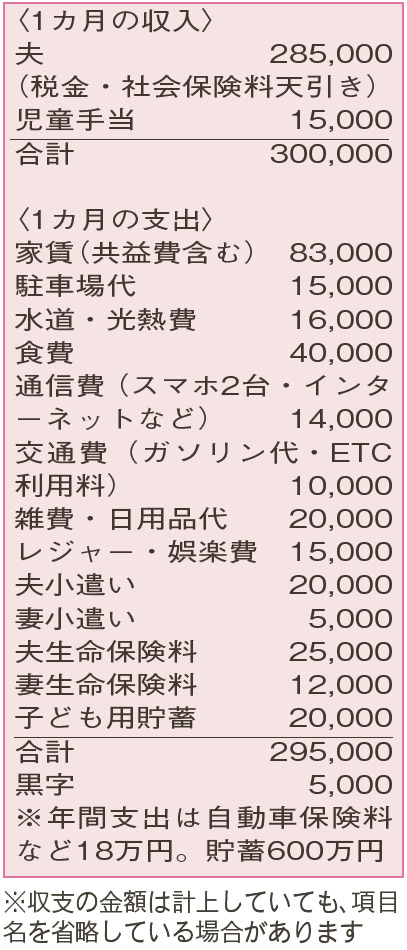

4月にマイホームを購入します。契約前ですが、頭金350万円、月々の返済額は8万4000円程度の予定。不動産業者から「団信に入るから、生命保険の死亡保障を減額して保険料を下げればいい」と言われましたが、住宅ローンは免除されても、生活費や教育費、住宅の修繕費用などは必要。妻は、子どもが幼稚園に入ったら働く予定です。

夫35歳(会社員) 妻35歳(主婦) 子2歳

マイホームでの生活が待ち遠しいですね。

多くの住宅ローンにおいて、団体信用生命保険(団信)への加入が借り入れの条件となっています。団信に加入していると、住宅ローンの契約者が返済期間中に死亡したり高度障害になった場合、借入残高が実質的に免除されます。もちろん、住宅にはそのまま住み続けることができます。

最近は三大疾病などに適用されるタイプも。死亡保障のある一般的な生命保険と同様に捉えることができます。このため、団信の分だけ死亡保障が減らせると考えることも可能。ただし、生命保険で住宅ローン以外の必要保障額が確保できていることが大前提です。

必要保障額とは、万一の場合、遺族が暮らしていくのにかかるお金のこと。この金額は、各家庭の状況やタイミングによって異なります。貯蓄と大黒柱が亡くなったあとの世帯収入から、支出を引いて計算。収入の主なものは、公的な遺族年金、配偶者の収入や老齢年金など。支出項目は、生活費、教育費、老後資金、住宅修繕費などです。

現在、夫が加入する生命保険の死亡保障は3500万円。仮に、妻が月10万〜15万円程度の収入を得られるなら、必要保障額は2000万円。死亡保障を1500万円くらいは減額できるのでは。妻の収入を抑えるなら、死亡保障の減額幅も縮小を。なお、勤務先の死亡退職金や弔慰金は計算に含めていません。必要保障額に影響するので、退職金規定などを調べておきましょう。

ちなみに、35歳男性が60歳までに死亡する確率は約6.5%といわれています。元気に老後を迎えることに支出を充てることも、一つの考え方です。会社からの保障なども考慮して、1500万円程度の減額が妥当なところでしょう。

ファイナンシャルプランナー

山副 耕一 さん

(2024年新春号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博