ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

貯蓄ができません。何から手を付ければいい? 節約すべき支出などアドバイスを。

長年、やりくりは妻に任せっきり。昨年9月に夫は転職し収入が増えましたが、貯蓄がほとんどできていません。夫は、お金の使いみちを聞かされるだけで実際の支出を知らず、今後の教育費や老後の生活費などを考えるとこのままでは不安です。

夫40歳(会社役員) 妻38歳(パート) 子11歳・9歳・6歳

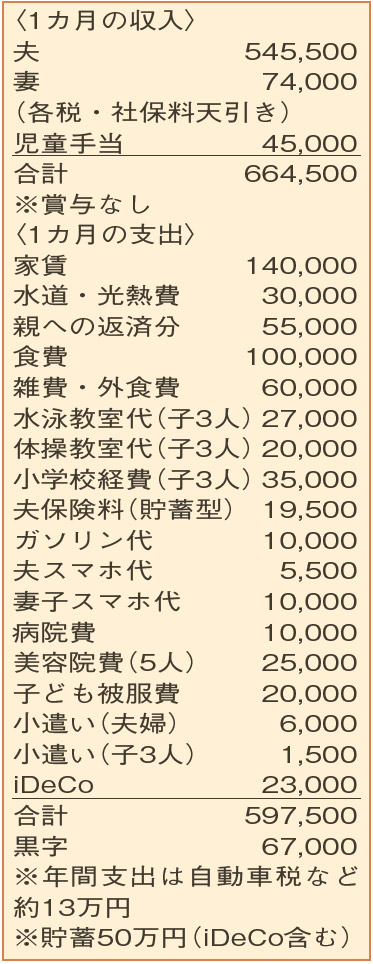

収入が多いにもかかわらずほとんど貯蓄ができない、不安のある家計簿。夫が妻から聞く収支は、月6万円以上のプラスのはずなのに、ほぼお金は残らないようです。まず、使途不明金を把握することからはじめましょう。

お金を漫然と使ってしまう家計では、強制的に「先取り貯蓄」をする方法が有効です。少なくとも、「児童手当」はその全額を子どもの将来のために積み立てて、取り崩さないでください。また、今の貯蓄額では不測の事態に対応できません。まずは支出の半年分の350万円を目標にして、できれば2、3年のうちにためられるように頑張ってみましょう。

家計簿を見ると、各支出が膨らんでいます。特に、「食費」「雑費・外食費」の負担はかなり大きくなっています。「食費」は2割カットの8万円が目標。「雑費・外食費」も、外食の頻度を減らすなどの工夫をして4万円程度に抑えましょう。最終的には、手取り月収の約20%に当たる13万円の貯蓄を目指してください。

賃貸住まいで3人の子どもが小さく、手元に蓄えがほとんどないにもかかわらず、夫の死亡保障が少額なのも心配です。会社からの「死亡退職金」が見込めるのかといったことも確認の上で、4000万円を目安に保障を確保しておきたいところ。掛け捨ての定期保険で上乗せをしましょう。

保険未加入の妻も、「府民共済」などを活用して、最低限の医療保障の確保をお勧めします。家計は全て妻が管理をしていて、夫婦で危機意識が共有できていないというのが一番の問題点です。子どもたちの進学も含めた今後のライフプランについて、夫婦でしっかりと話し合ってみてください。その上で、どのように家計管理をするのが望ましいのか、真剣に考えてみましょう。

ファイナンシャルプランナー

八束 和音さん

(2022年10月29日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博