ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

2年前から収入が激減。家計のやりくりや老後資金の準備など、不安でいっぱいです。

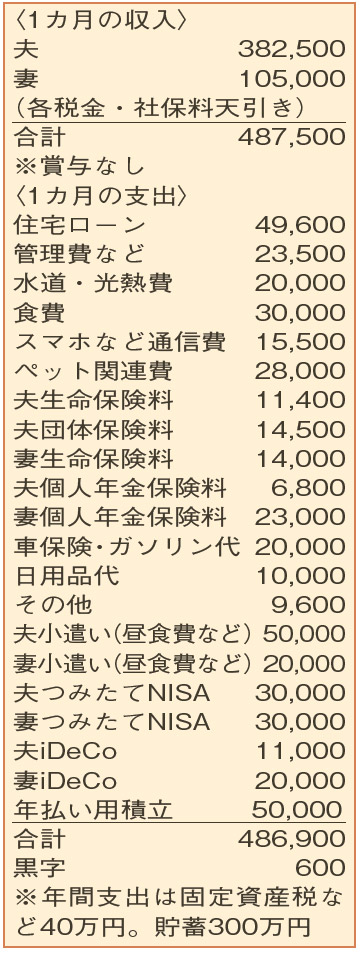

2020年度から夫の賞与がなくなり、2021年度は夫の月給が4割減。保険料の年払いや故障したガス給湯器の買い替えなどのために、貯蓄をかなり取り崩しました。昼食代や美容院代などは、各小遣いから捻出。夫の退職金も微妙な状況です。

夫48歳(会社員) 妻53歳(パート)

近くに住む親の通院などをサポートしながら、毎日頑張っておられますね。コロナ禍で収入が激減し、家計が厳しくなったとのこと。改善するためには、「運用する」「支出を減らす」「収入を増やす」という三つの対策が基本となります。

運用は、既に「つみたてNISA」「iDeCo」を活用中。「iDeCo」は、所得控除が受けられるため、税率が高い人の方が節税効果が大きくなります。可能であれば夫の拠出額を増やした方が、メリットが生まれます。これからも貯蓄の取り崩しが続くようなら、「つみたてNISA」の積立額を減らし、補てんに回してみましょう。

支出面は、食費や通信費などバランスよく抑えられています。住宅ローンの返済が夫の定年退職の時期に終わるのも安心材料。大きな無駄はないのですが、保険料の負担が重いのが気になります。妻は入院日額5000円の「医療保険」、死亡保障200万円の「変額保険」のほかに、「三大疾病保障保険」にも加入。三大疾病や介護の状態などにならなければ死亡保障として受け取れますが、妻に万が一のことがあっても経済的なリスクは小さいため見直しは可能。さらに、妻の二つの「個人年金」も検討の余地がありそう。夫の賞与がない状況が続くなら、保険料の払い込みをストップして保障を残す「払い済み」にすることを検討してもよいでしょう。

「収入を増やす」には、妻が「130万円の壁」を気にせず働くことが最も手早い方法となります。社会保険料の負担を考えると150万円強の収入を得ないと、世帯の手取り収入は増えません。一方で、妻の収入が増えれば、自身の老後の年金を手厚くできるメリットも。実家の状況も含め、可能ならば、収入アップにトライしてください。

ファイナンシャルプランナー

八束 和音さん

(2022年10月8日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博