ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

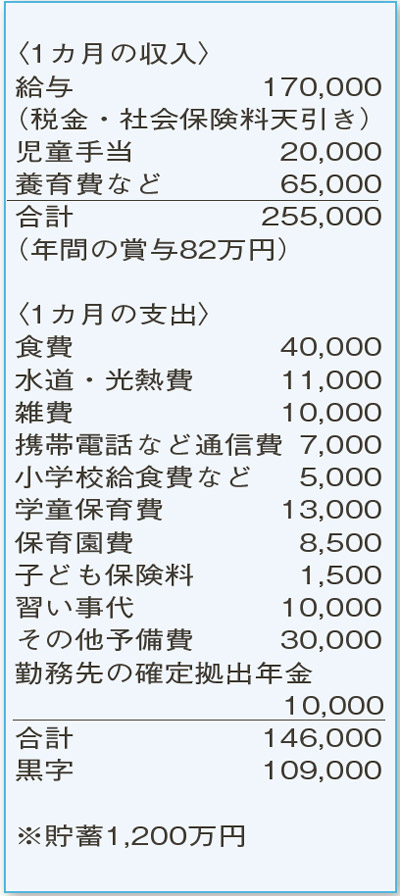

できる限り、切り詰めて生活しています。目標は4,000万円。使っていいお金と貯蓄に回すお金の配分にアドバイスを。

母41歳(会社員) 子8歳・5歳

シングルマザーとして仕事と子育てを両立。年200万円の貯蓄を目標に、毎日とても頑張っておられますね。

家計簿を見ると、支出に大きな無駄は見当たりません。すでに住宅ローンを完済していることも、安心材料になっています。とりわけ、水道・光熱費や通信費は、上手に抑えられています。突発的な出費のための予備費は、月1万円の目標に対して、昨年は月平均3万円だったとのこと。しかし、子どもの小学校入学にかかる費用などのため、問題はありません。予備費は、「月額」より「年額」で予算取りした方が、管理がしやすいかも。日ごろから十分に節約ができているので、少々予算をオーバーしても気にしすぎないように。

ご相談者の想定では、子どもの大学進学費用は2人で800万円。老後資金は、生活費の不足分が月10万円で20年分にあたる2400万円。さらに、歯科矯正やリフォームなどで800万円。合計4000万円が必要と考えておられますが、この金額が妥当なのか悩んでいるご様子です。

教育資金は妥当ですが、老後資金の見積もりはやや過大といえそう。総務省「家系調査年報」(2019年)によると、高齢単身無職世帯の月平均消費支出は税金・社会保険料も含め約15万円。公的年金の受給額にもよりますが、定年まで働き続けた場合、不足額は多くないと予想。月3万〜5万円を見積もると、30年間で1080万〜1800万円あればよいことになります。

現在の貯蓄は、NISAや勤務先の確定拠出年金(DC)への上乗せを使っての積み立てが中心のよう。老後資金を目的にするなら、税制メリットが大きい、勤務先のDCへの上乗せを最大限に活用するのがお勧めです。

ファイナンシャルプランナー

八束 和音さん

(2021年6月26日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博