ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

家賃程度の住宅ローン返済で、マイホーム購入を希望。教育資金の準備方法も思案中。

3月に子どもが生まれ、妻は育休中。今の賃貸住宅は手狭なので、この子が小学校に上がるまでに一戸建て住宅かマンションを購入したいです。現在の家賃程度の住宅ローンの返済で購入できますか? 2人目の子も希望していますが、教育資金の準備時期や方法についてアドバイスを。投資を活用すべきか迷っています。

夫31歳(団体職員) 妻33歳(会社員、育休中) 子0歳

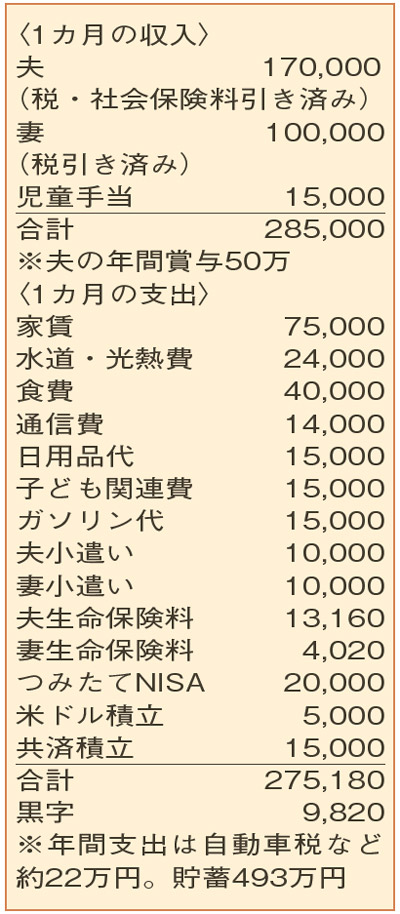

見習うところが多い、バランスの取れた家計簿です。マイホームの購入に対する無理をしない健全な姿勢もいいですね。

住宅ローンの月々の返済額は今の家賃程度で、子どもが小学校に上がる5年後までの住宅購入が希望とか。資金計画の柱となるのは、妻の育休復帰後の積み立てによる頭金づくりです。目標額は、妻の賞与も含め年間150万円。この5年間に、もし第2子の産休・育休を取得し収入が減っても、通常勤務の3年分で450万円はためられそう。現在の貯蓄のうち150万円を加えた600万円が、頭金として準備できる金額になります。

月々の返済額7万5000円(借入期間25年、固定金利1.5%)で、借入額は1875万円。頭金600万円を加えた住宅購入の費用は、物件価格2375万円と諸費用100万円。今の生活レベルに影響のない、健全なプランです。

もう一つの大きな資金準備が教育費。大学進学を考えるなら、できるだけ早いタイミングで準備を始めることが大切です。準備する教育費の目安は、子ども1人あたり約500万円。2人分で1000万円ほどになります。しかも、過去に一般的な物価以上に教育費の値上がり幅が大きかったことなどを考えると、資産運用による収益も利用し、教育費の上昇に備えたいところ。積み立て方式で資産形成をする場合、短期的な価格の変動より、できるだけ多くの投資口数を持つことが重要。過去の成績などから、物価上昇率プラス1%ほどの収益が期待できる投資先の組み合わせを考え、保険商品などと併用してはいかがでしょう。妻の復職を前提としても、特に住宅購入までの期間は余裕のない家計になりますが、時間を活用することで教育費の準備ができると思います。

ファイナンシャルプランナー

山副 耕一 さん

(2022年9月17日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博