ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

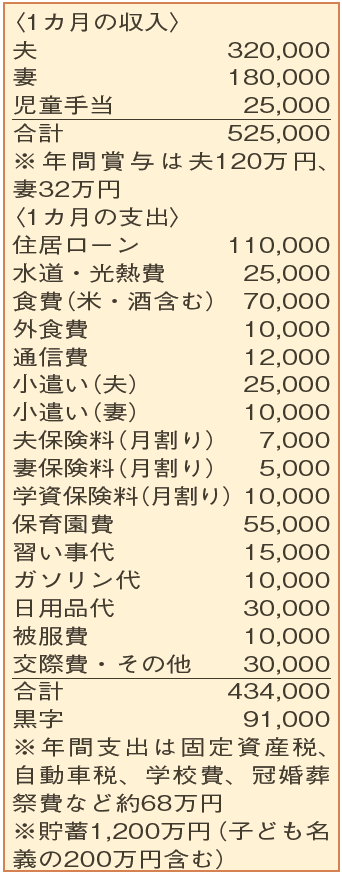

教育資金以外の貯蓄は、全て普通預金に預け入れ。この時代、運用も考えた方がいい?

子どもに関する出費が増えていくので、今のうちに貯蓄をがんばりたい。年間200万円を目標に、黒字分をためています。教育費の準備や住宅ローンの繰り上げ返済も悩み中。夫婦とも弁当持参で食費に無駄はないと思うのですが、物価上昇に影響されています。

夫35歳(会社員) 妻35歳(会社員) 子7歳・1歳

保険料の年払いなどの工夫を重ね、上手にやりくりをされていることが分かる家計簿です。そんな中、貯蓄1200万円のうち子ども名義の口座以外の1000万円は、普通預金口座に預け入れ。貯蓄の工夫も検討したいけれど、運用は手が出せずにいるようです。

まず、気にされている教育費について。小中高が公立で大学のみ私立の場合、教育費の目安は1人1000万円といわれています。日々の生活費から充当できる分もあるので、準備しておきたい教育費は1人500万円、2人分で1000万円。すでに、児童手当の積み立てや学資保険などに取り組んでいるので、今のペースでいけば十分に準備ができます。

次に、変動金利0.445%で残債3650万円の住宅ローンの繰り上げ返済。例えば、貯蓄から300万円を期間短縮型の繰り上げ返済に回すと、金利返済分は約40万円軽減、返済期間も2年7カ月短縮になります。金利の低い普通預金口座に預け入れておくよりも、繰り上げ返済は有効な資産活用といえます。

ただし、「資産運用」に積極的に取り組み、諸経費などを鑑みて住宅ローンの金利プラス1%以上にあたる1.445%以上の収益が得られるならば、繰り上げ返済分のお金を運用に利用する方が得策と考えられます。運用は、確かに知識などが関係しますが、充てられる期間が長期をのぞめる若い世代こそ、資産づくりの一環として取り組みを。物価上昇により、お金の〝価値〞は、確実に減っています。

「資産運用」とひと口に言っても、自身で判断することはほぼなく金融機関などに任せる方法もあれば、長期間にわたって自分で取り組む方法もあります。少額ずつでも、始めてみてはいかがでしょうか。

ファイナンシャルプランナー

山副 耕一 さん

(2022年9月3日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博