ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

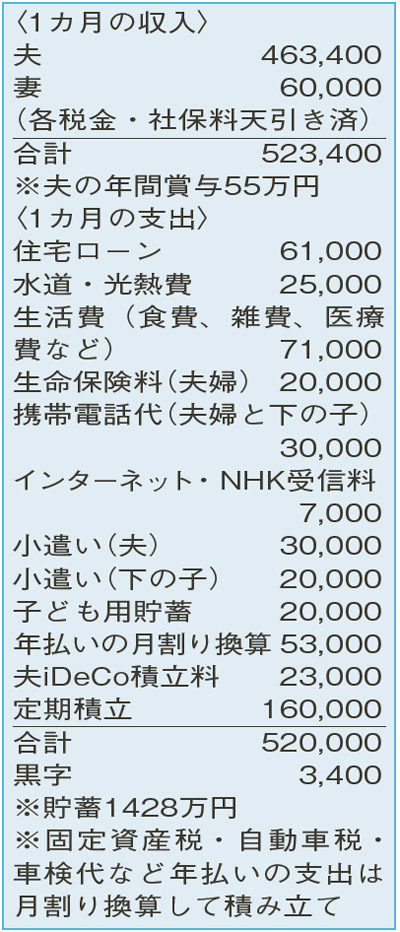

残期間14年の住宅ローンは、残債1120万円。9月に一括返済しても大丈夫?

住宅ローンは「固定金利選択型(10年)」。今年、固定期間が終了するので、一括返済したいです。返済を継続するなら、固定金利か変動金利のどちらがいいでしょうか? 大学の費用は、あと500万円ぐらいかかります。上の子は、収入にばらつきがありますが、今の仕事を続けられそうです。

夫46歳(会社員) 妻46歳(パート) 子20歳(アルバイト)・18歳(大学1年生)

収入が多くゆとりがありますが、無駄はなく、しっかりとやりくりができています。

支出の中で気になるのが携帯電話代。機種代を含まないのであれば、かなり負担が大きくなっています。割安な料金プランなどの活用で見直しができないか、一度チェックしてみてください。

また、加入中の生命保険は、夫婦とも医療保障が入院日額1万円と手厚くなっています。夫の年収が高く、高額療養費の自己負担が大きい区分なので、現状では適切といえます。しかし、今後、年収が下がるなどの変化があった場合は、日額5000円程度に保障を減額してもよいかも。将来的に、保険料をカットできる可能性があることを意識しておきましょう。

「10年固定」の住宅ローンは、9月に切り替え予定。残債(約1120万円)を上回る金額の貯蓄があるため、残債全額を一括返済したいとのこと。もしくは、継続して返済するなら、どの金利タイプにすべきか悩んでおられるようですね。

しかし、住宅ローンには夫に万が一のことがあったときの「団体信用生命保険」が付保されています。また、大学の費用は、あと500万円ほど。一括返済は急がず、手元資金として1000万円程度は残しておいた方が心強いですね。9月のタイミングでは、500万円程度までなら繰り上げ返済を検討してもよいでしょう。

見直し後の金利タイプは、現時点での金利が低い「変動金利」をお勧めします。金利上昇の可能性は生じますが、子どもの大学卒業後には一括返済も考えることができ、全額返済できる貯蓄があるので、不安はありません。

下の子が独立した後は、さらに余力が生まれるので、老後資金もしっかりと準備することができそうです。

ファイナンシャルプランナー

八束 和音さん

(2022年6月11日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博