ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

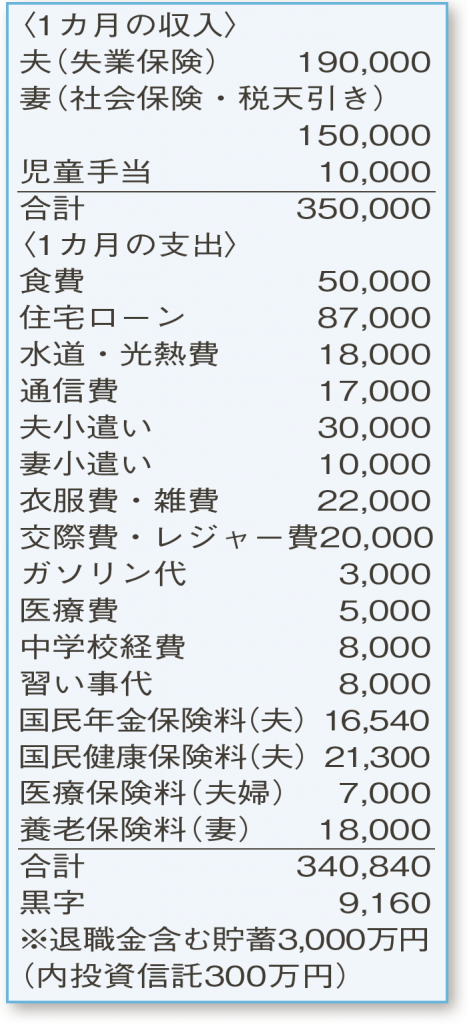

夫が3月末に早期退職。その退職金を含む貯蓄3000万円の活用を模索しています。資産運用にどれぐらい回せるでしょうか?

夫45歳(失業保険を受給) 妻40歳(パート) 子14歳

早期退職を利用し、会社員生活にひと区切り。リフレッシュしてステップアップを図るはずだったご主人。再就職活動が進まず、やるせない思いをされているのではないでしょうか。

支出には、全体的に大きなムダがありません。おおむね家計の範囲でまかなえており、今のペースが維持できれば問題なし。年内は失業手当が支給されるので、納得のいく就職先を探していただきたいと思います。

住宅ローンは残り約2500万円。貯蓄3000万円から完済することも可能ですが、月々の返済額分を新たに貯蓄していく自信がないそう。繰り上げ返済せず、資産運用にいくらぐらいを回せるか考えてみましょう。

まず、万が一に備え、1年分くらいの生活費、教育費、数年内に必要になりそうな家の修繕費などは手元に確保しておきたいですね。ご相談者の場合、お子さまの高校卒業後の進路は就職を想定。車の買い替えも考えていないそうなので、余裕をもって1000万円ほどを預貯金に。運用に回せるのは2000万円程度と考えます。老後資金用なら、20年以上の運用期間が見込めます。

なお、リスクを抑えた運用には、「長期運用」「資産分散」に加え、「積み立て」が大切といわれています。世界経済が不透明な中、一気に購入するのは得策ではありません。例えば、15000万円を投資するなら、月40万円ずつ、3年かけてタイミングをずらしつつ購入するといった「時間の分散」も心掛けてください。

住宅ローン完済時に、ご主人は70歳。この時点で、投資を含めた貯蓄が3000万円あるとよいでしょう。となると、ご主人の年収は400万円以上が目標です。趣味の野球観戦が楽しめる生活を祈っています。

ファイナンシャルプランナー

薮内 美樹さん

(2020年7月11日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博