ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

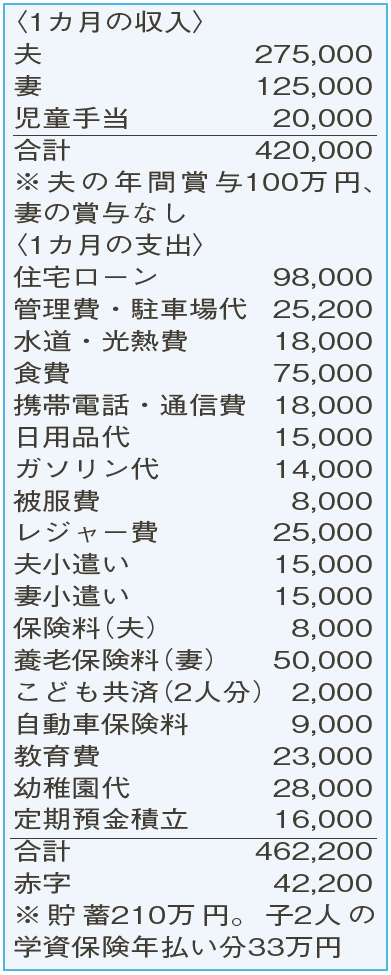

家計を立て直すため、見直すポイントは?住宅ローンの借り換えは、本当にお得?

1年前、夫は激務で体を壊して退職。失業中、暮らしぶりが変えられず、貯蓄を取り崩すことも。半年後に再就職し前職よりも収入は下がりましたが、子どもと一緒に入浴できる時間に帰宅でき、よかったと思っています。家計を立て直すため、ようやく節約にも本気で取り組みはじめました。

夫42歳(会社員) 妻40歳(パート) 子7歳・4歳

家族との時間は、お金に代えられない貴重なもの。とはいえ、安定した収入や貯蓄も大切です。

相談者の家計は、大きな赤字が続いています。年間でたまたま発生する赤字は仕方がないかもしれませんが、継続する赤字は優先的に解決しなければいけません。妻は、幼稚園の延長保育を利用してパートを増強。さらに、フルタイムも可能とのこと。家族との時間を大きく減らさない範囲でフルタイムを検討し、プラス5万円の収入増を目指しましょう。

収入増だけを当てにせず、支出面も見直しが必要です。生活レベルをあまり変えなくても、携帯電話・通信費、住宅ローンは見直しができそうです。すでに、携帯電話・通信費は見直しており6000円程度の支出減が見込めるようなので、速やかに実行しましょう。

負担の大きい住宅ローン。借り換えや条件変更は、銀行との契約の一つなので注意が必要です。現在は「10年固定型」で金利1.64%。仮に、同じタイプで金利1%程度、借り入れ額2000万円、期間22年で借り換えた場合と比較してみましょう。利息は150万円程度軽くなり、月々の返済額は6000円ほど減少。ただし、借り換えの手数料が恐らく50万円ぐらい必要に。また、転職して間もないため勤続年数が浅く、審査に通らないことも考えられます。〝ネット銀行〞などを利用すると、より効果的な金利が適用される可能性も。金利を下げることだけではなく、固定期間の長期化も検討課題に加えてみましょう。

教育費の準備は、学資保険に加え、ちょうど10年後に満期を迎える養老保険の満期保険金を利用することができます。さらに、食費や日用品代などから2万円を削減できれば、安定した黒字家計に転換しますよ。

ファイナンシャルプランナー

山副 耕一 さん

(2022年7月2日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博