ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

住宅ローンの借入金利が低かったら、繰り上げ返済はしなくてもいいの?

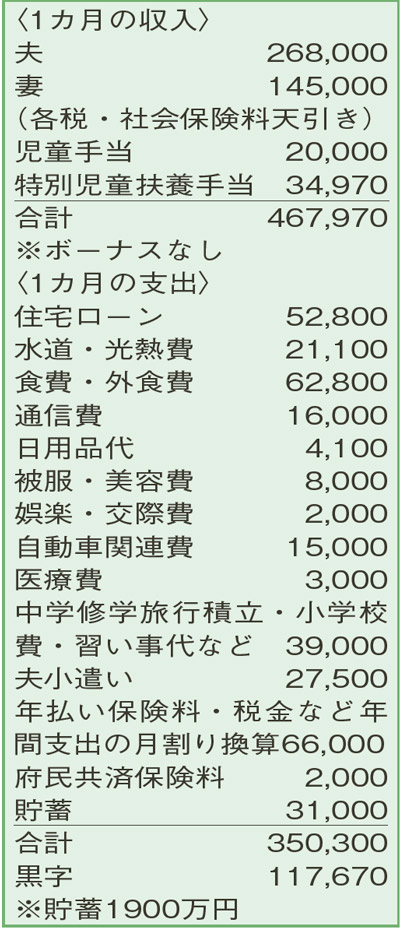

一昨年、マイホームを購入。住宅ローンは35年で2000万円。当初はローン控除終了後に繰り上げか一括での返済を考えていましたが、ある時「変動金利0.6%と低いので、このままでよい」と言われ、迷っています。また、下の子が「中学受験をしたい」と言い出して、塾代のやりくりなどどうしたらよいのか不安です。

夫41歳(会社員) 妻48歳(パート) 子13歳・9歳

住宅ローンの借り入れに無理がなく、格安スマホを利用するなど、堅実な家計運営ができていますね。

住宅ローンについて。「繰り上げ返済するよりも、このままでよい」と言われたとか。仮に、現時点で100万円の期間短縮型繰り上げ返済をすると、返済期間は1年11カ月ほど縮まり、支払う利息約20万円が減額されます。ローン控除の還付金が1万円目減りしますが、十分にメリットはありそう。控除終了を待たず、住宅ローンに付保されている「がん団信」も意識されているので、少額で繰り上げ返済を実行してみてもよいでしょう。

また、小学4年生の第2子が「中学受験をしたい」と表明。友達の影響ということもあるので、受験したい理由と強い意思があるのか親子で話し合いを。その上で、受験に向かうなら必要なお金をしっかりシミュレーションしてください。

中学受験の塾代は、小学校4〜6年生の3年間で一般的に200万〜300万円程度かかるといわれています。塾代は、毎月の黒字からも対応可能。しかし、もし私立の中高一貫校に進学した場合、月割り換算で10万円程度の学費が継続的に発生します。習い事などを整理しても、進学後は黒字が大幅に減り、月々の貯蓄のペースもかなり落ちそう。今ある蓄えから大学進学費用の不足分を賄うことに。老後資金の準備に不安がありそうなら、「国公立の中高一貫校へ進学」「妻がフルタイムで働く」といった対策が必要になります。

また、妻は、先月から「つみたてNISA」を開始。夫も利用すべきか迷われているようですね。20年間非課税で運用ができ、5〜10年先の教育資金準備にも適しているので、妻とは異なる投資対象の商品を選んで始めて

みてもよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2021年5月28日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博