ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

親の介護が必要で妻は実家へ。同居のための改修費用と老後資金にアドバイスを。

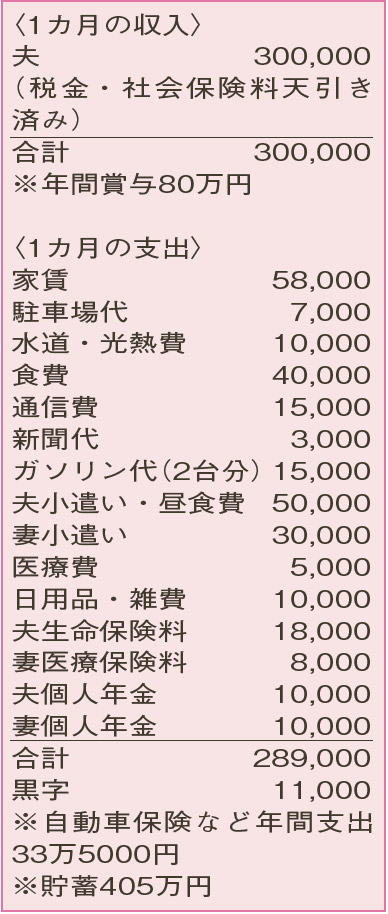

妻の両親は要介護1。日常的な援助が必要で、妻はパートを辞めて実家に戻りました。自宅アパートとは車で20分ほどの距離。夫婦で相談し、別居のような暮らし方になりました。両親の生活費は、年金と貯蓄から支出。今後、築40年の実家をリフォームして同居できないかと思案中。子どもはいません。自分たちの老後資金も心配です。

夫40歳(会社員) 妻38歳(主婦)

夫婦のサポートは、老親にとって心強くありがたいことと思います。しかし、相談者が気にされているように、介護により夫婦のライフプランが成り立たなくなっては本末転倒です。今のうちに、夫婦の収支計画をしっかり立てておきましょう。

まとまった資金がなく、実家のリフォームを迷っておられますね。リフォームローンなどを活用できるのでは。仮に、借入額1000万円、返済期間20年、当初適用金利2.0%とすると、毎月の返済額は約5万円。夫が60歳で完済します。持ち家には、火災保険や固定資産税など継続的なコスト、屋根などの修繕費といった費用が発生します。また、ローン借入時の諸費用、リフォーム中の両親の仮住まいの費用や引っ越し代といった費用を自己資金として準備する必要があります。これらを加味した上で、夫95歳までの住居費総額は、概算で2600万円程度。駐車場代は含んでいません。一方、今の家賃相当の賃貸住宅に95歳まで住み続けた場合の住居費総額は、更新料や駐車場代込みで約4600万円。リフォームした方が、長い目で見ると住居費を抑える効果がありそうです。

ただし、このプランで、老後が安泰というわけではありません。夫が70歳時点で、退職金と個人年金に加えて夫婦で1500万円ほど貯蓄しておきたいところです。家計の見直しは、携帯電話代、小遣いから各5000円のカットを目指して。死亡保障は、ローン借入時に団信に加入できれば減額が可能です。同居後の光熱費や新聞代、駐車場代など抑えられる支出についても確認を。

定年後の夫の再就職やいずれ妻がパートに就くなど、70歳までの就労計画と合わせて、無理のないリフォーム計画を検討してみてください。

ファイナンシャルプランナー

薮内 美樹さん

(2022年2月19日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博