ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

子どもの就学までにフルローンでの住居購入は可能? 教育資金にもアドバイスを。

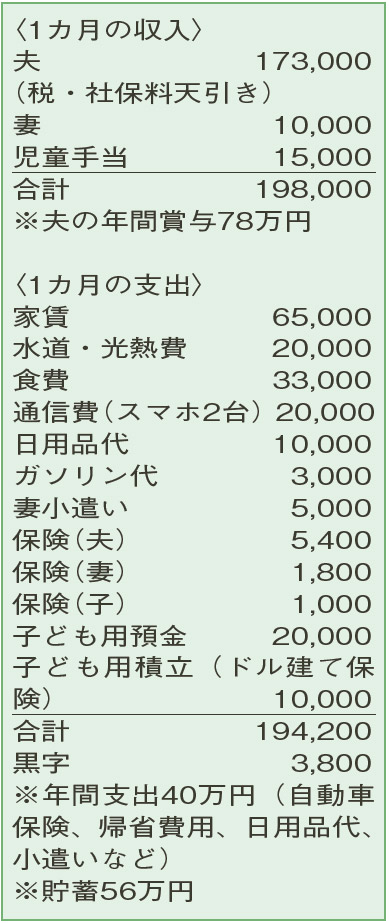

結婚2年目。妻は結婚を機に退職しました。今は、夫の仕事が休みになる週末、ときどきアルバイトをしています。妊娠・出産が続き、思うように働けず、貯蓄ができていません。結婚前に妻の奨学金(150万円)を完済。まとめ買いなどをボーナスから支出しているので何とかやりくりできていますが、実質は毎月赤字です。

夫25歳(会社員) 妻27歳(アルバイト) 子1歳

子どもが生まれ、家族の環境は大きく変化。将来への夢が広がる楽しい時期ですね。収入は簡単には増えませんが、メリハリをつけた家計を考えてみましょう。

今、目指しているのは5年以内のマイホーム購入。ポイントの一つになるのが頭金の準備です。一般的に物件価格の10〜20%の準備が必要。相談者の場合、月々の家計は通信費に見直しの余地があるとしても、子どもの成長に伴う支出増や2人目の可能性から、頭金のためにハイペースで貯蓄するのは難しい状況です。また、賞与は自動車関連や日用品など半分以上の使い道が決まっていて、貯蓄可能な金額は年間20万円、5年間で100万円ぐらいでしょう。

この100万円を頭金に、購入時の諸経費も考慮。現在の家賃程度の返済額で試算するとおよそ2000万円(返済期間35年、固定金利1.5%、ボーナス払いなし)の物件が購入可能です。しかし、今後の生活費アップ、固定資産税や修繕費なども考え合わせると、月々の返済は抑えて5万5000円で、約1700万円の物件がお薦めとなります。選択肢は限られますが、無理をしないことを優先してください。また、頭金を準備したとはいえ実質的にはフルローンに近いので、借り入れ条件がもう少し厳しくなる可能性もあります。

一方で、必要な教育資金について。現在のペースで積み立てていくと、高校以降なら私立に進学しても教育費は十分に準備できます。預金と保険を使ってしっかりと積み立て。できれば給与から天引きする方式にすると、より確実にためることができます。幼稚園に入るころ、妻はパートも考えているとのこと。妻の収入が増えれば、家計に余裕が生まれ、住宅ローンの借り入れ条件や返済に役立ちそうです。

ファイナンシャルプランナー

山副 耕一 さん

(2022年4月16日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博