ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

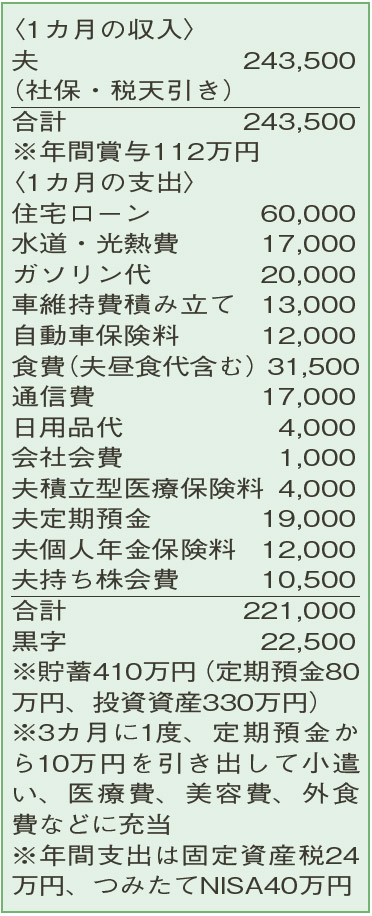

倹約に努め、年間100万円以上を貯蓄。子どもが誕生するのに、この家計で大丈夫?

6月に子どもが生まれる予定。妻は、体調次第ですが、子どもが3歳ぐらいになったらパートなどで働くことも考えています。倹約に努め、夫30歳までに1000万円の貯蓄ができた場合、積立型医療保険(60歳で110万円還付)を解約しようかと悩んでいます。家族が増えるのに、今の計画では甘いでしょうか?

夫26歳(会社員) 妻24歳(主婦)

初めての子の誕生が待ち遠しいですね。現在、年間の貯蓄は個人年金、つみたてNISA、持ち株会積立が66万円、加えて定期などで40万〜50万円ほど。きっちりと管理できている家計ですね。

今後、子どもに関する生活費や教育費の負担が増加。ですが、夫の昇給や妻がパートに就くことも考えておられて収入増が期待できるため、子どもの中学入学までは今の貯蓄・投資のペースを維持できるでしょう。

しかし、気になるのは、貯蓄に占める投資資産の割合が高いということ。今後の家のメンテナンスや通勤など使用頻度の高い車の買い替えなどの支出を考えると、現金が手薄になる場面が出てきそう。また、投資の資産価値は変動します。

その上で、夫30歳時に目標の1000万円が達成されたら、解約を考えているという積立型医療保険について。万が一の医療費に備えて投資の運用益から、別途、現金で100万円が確保できたタイミングで考えてはいかがでしょう。

貯蓄は徐々に増えていきますが、上記のような支出が想定され、子どもの大学進学時に、入学費用などで現金は200万円程度まで減る可能性も。投資商品を取り崩すか、奨学金でカバーする必要が出てきそうです。大学卒業後は、投資以外の貯蓄が現在の倍の年間100万円以上ためられそうなので、住宅ローンの繰り上げ返済や奨学金返済の援助などに充てられると考えてください。

老後資金については、夫の退職金や個人年金があり、投資信託や持ち株会などの積み立ても老後用とすると、かなり余裕があります。

貯蓄は、教育、住宅関連、老後などバランスを再考し、目的別に管理を。預貯金と投資の適正な配分についても見えてくるのではないでしょうか。

ファイナンシャルプランナー

薮内 美樹さん

(2022年4月9日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博