ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

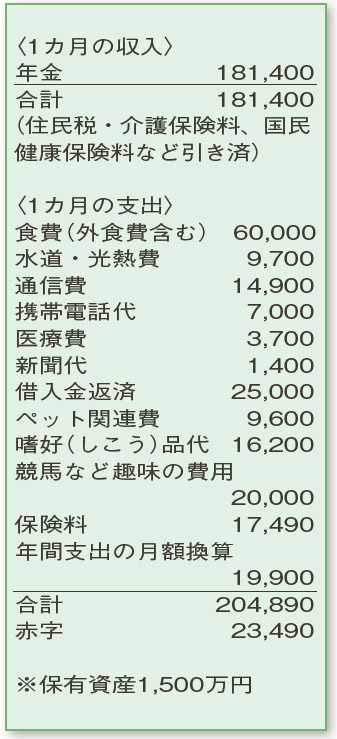

赤字続きで、資産から補てんすることも。 食費や趣味の費用を節約した方がいいですか? 今後のやりくりにアドバイスを。

72歳(年金受給)

亡き妻の愛犬との暮らしの中、しっかりと家計を管理されています。家事を卒なくこなし、落ち着いた生活を送られているご様子です。

月々の収支は均等な状態が望ましいものの、定年後の家計が赤字になることは一般的によくあります。大きな赤字は避けなければいけませんが、資産もあり、あまり神経質にならなくても大丈夫。今の社会情勢において節約に神経をすり減らすのも考えものです。赤字分は、現役時代に準備した資産を活用し、上手にカバーしてください。

資産の取り崩しを不安に感じる理由の多くは、見通しが立たないこと。まずは、概算でもよいので今後の収支を考えてみましょう。

厚生労働省の簡易生命表(2019年)によると、72歳男性の平均余命は14.51年。この数字を参考に、仮に20年分の生活費をはじめとした支出はおよそ4800万円。年金との差額を試算すると、資産から約500万円を補てんに回すことになりますが、余裕はあります。時期をみて、好きなゴルフの回数をもう少し増やすこともできそうです。

ただし、毎月の借入金返済は不必要な支出です。残債は70万円とのことなので、すぐに完済してください。そして、保有資産の大部分が有価証券(株式)となっている資産の内訳も検討を。ご相談者の場合でしたら、預貯金に500万円を確保し、「減らせないお金」と思って管理していきましょう。

最後に。これらの計算には要介護時の費用が入っていません。保険でまかなえるのは費用の一部。要介護を想定に入れるなら、預貯金に回す金額をさらに500万円増やし、柔軟に対応できるように準備しておくのもおすすめです。

ファイナンシャルプランナー

山副 耕一 さん

(2021年5月22日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博