ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

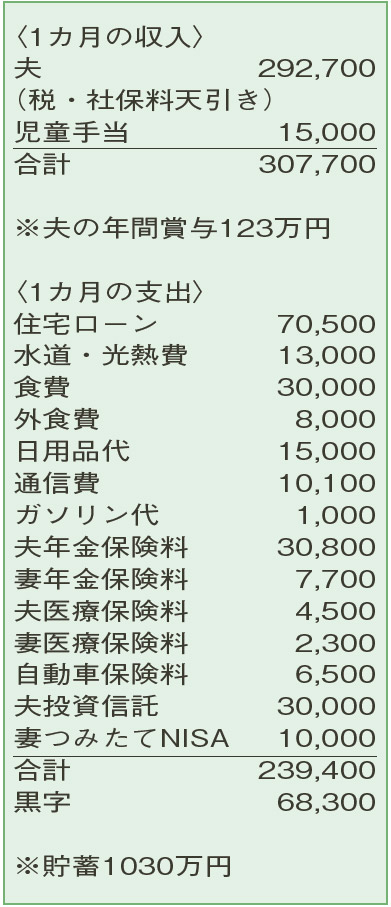

家計のやりくりや教育・老後資金の準備、住宅ローンの一括返済など悩んでいます。

双子を妊娠中。もうすぐ、子どもが3人になる予定です。妻は、パートで働いていましたが、コロナ禍に契約終了で無職に。家計の食費や保険料が妥当なのか分かりません。今後、教育資金や老後資金のために月々いくらぐらい貯蓄したらいいでしょうか? 住宅ローンを投資信託で一括返済したいと考えています。

夫34歳(公務員) 妻34歳(主婦) 子1歳

まもなく新しい家族が増え、にぎやかで忙しい毎日となりそうですね。時間があるうちに、しっかり家計の総点検をするのはよいアイデアです。

食費や水道・光熱費、通信費など、支出はどれも上手に抑えられていて、見直しが必要な項目はありません。堅実な家計運営の結果として、まとまった貯蓄もあり、住宅ローンの返済計画にも無理がありません。夫の死亡保障は2000万円で、貯蓄額も含めて考えると現時点では適正な水準。家族が2人増えるので、出産後は掛け捨ての定期保険で1000万〜1500万円の上乗せを検討してみましょう。

教育資金・老後資金として、毎月いくら貯蓄すべきか悩んでおられますね。現在、教育資金のために児童手当全額分をためていますが、同額を上乗せして貯蓄するのがお勧めです。3歳まで1万5000円、それ以降は1万円。これで、中学卒業までに400万円ほどの教育費が確保できる計算に。生まれてくる子どもたちにも同様に対応するのが理想です。

また、夫婦の老後資金は年金保険で約2000万円が準備できる見込みなので、ひとまず十分な水準と言えるでしょう。「つみたてNISA」で運用するなど、確実性のある商品とのバランスも取れているのでこの 子で頑張ってください。

住宅ローンの繰り上げ返済について。投資信託の積立額と住宅ローン残高が同額になるタイミングでの一括返済を検討されていますが、繰り上げ返済は借り入れから早い時期ほど利息軽減効果が得られます。現時点で、100万円「期 短縮型」で繰り上げ返済すると、期間が20カ月縮まり、約28万円の利息の支払いが軽減されることに。手数料をふまえつつ、少額で早期に行うことも に入れてみましょう。

ファイナンシャルプランナー

八束 和音さん

(2022年4月2日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博