ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

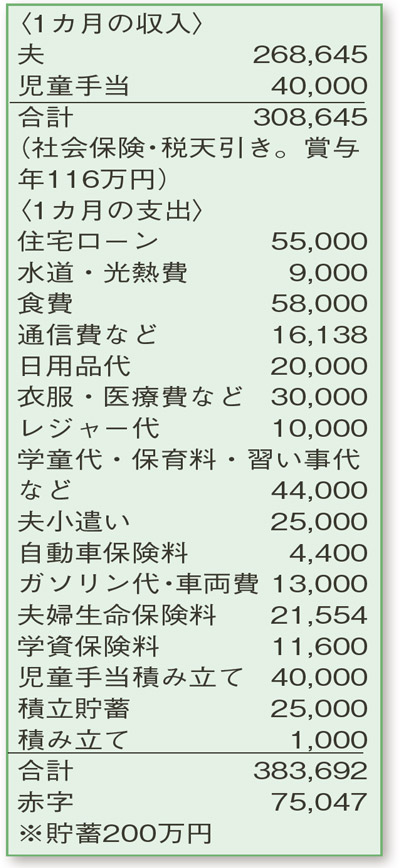

4月から妻のパート復帰で月収アップの予定。この世帯収入で教育資金や老後資金が準備できるのか、アドバイスをお願いします。

夫34歳(会社員) 妻34歳(主婦) 子1歳・3歳・6歳

年収ベースで生活費に無駄がなく、使途不明金のないやりくりができています。年間78万円を積み立て、学資保険と貯蓄性生命保険は年間40万円に上ります。

奥さまは、4月からパートに復帰して月10万円の収入を得る予定で、末子が中学校入学後はフルタイムも検討。また、お子さまたちには、大学は希望するところに進ませてあげたいとのこと。老後資金の準備も踏まえ、試算しながらライフプランを考えてみましょう。

第2子が高校に入学するころまでは収支はプラスで、貯蓄も900万円ぐらいは増やせそう。仮に、3人全員が私立理系大学を志望する場合、第1子が入学してから第2子が卒業するまでの7年間は、家計収支がマイナスになり、学資保険を活用してもおよそ450万円の貯蓄の取り崩しが予想されます。車や給湯器の買い替え、家の修繕、火災保険の更新など、生活費以外の支出も考慮すると、第2子の大学卒業時に、貯蓄残高が最も少額となり、200万円を切る可能性があります。この時期を乗り切る方策を今から考えておくことが大切です。

ご相談者は、5年後に住宅ローンの繰り上げ返済を計画中。金利の状況にもよりますが、60歳完済予定なので、お子さまの大学進学に備えて手元にお金を残しておかれることをお勧めします。

ご主人が54歳以降、収支はプラスへ。老後資金の目標額は70歳時点で2500万円が目安です。生命保険を70歳で解約すると730万円程度。これを老後資金にあてれば不足分は1800万円。60歳以降も継続雇用などで働くことによって、65歳の時点で1400万円ほどたまりそう。退職金の見込み額なども確認し、不足があれば65歳以降の就労計画で調整を。

ファイナンシャルプランナー

薮内 美樹さん

(2021年3月27日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博