ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

家族のレジャーを最優先に。毎月の積み立ては投資へ。もっと貯蓄した方がいい?

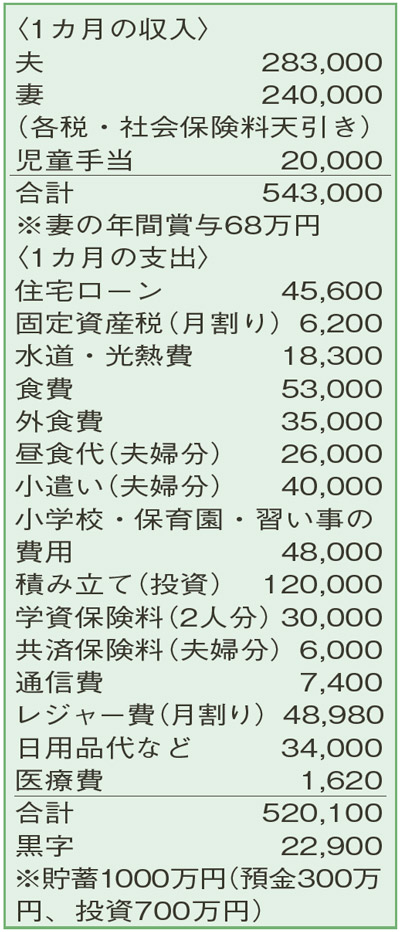

キャンプ、美術鑑賞など、子どもたちにいろんな経験をさせてあげたい。それぞれが中学を卒業するまで家族でのお出かけ(レジャー)にお金をかけたいと思っています。必要な貯蓄はしていますが、貯蓄のうち預金は300万円。毎月の積み立ては全て投資に。レジャー代を減らし、もっと貯蓄に回した方がいいですか?

夫36歳(会社員) 妻29歳(会社員) 子8歳・3歳

レジャー費関連がかなり高めですが、一方で住居費や通信費などは抑えられており、車はカーシェアを活用して購入予定なし。年間180万円は学資保険、つみたてNISAなどの投資へ。死亡保障と最低限の医療保障は心配なさそう。メリハリの効いた家計運営をされていますね。

相談者の場合、貯蓄のうち7割が投資。今後も積み立て分は全て投資信託で運用。金融資産に占める投資の比率が高い点も、気になるところです。このやりくりを続け、家計に問題が生じないか確認してみましょう。

夫婦それぞれの給与は徐々にアップしていき、第1子が大学に進学するころには、世帯の手取りで約200万円増が期待できるようですね。教育費について高校以降は私立、大学は理系も想定し、ジュニアNISAと学資保険で各600万円を準備中。子ども2人の年齢差があり大学の進学時期が重ならないため、大学在学中に家のメンテナンスや家電の買い替えといった特別支出がなければ、夫婦の現役中は年間収支がマイナスになることはなさそうです。もし、自宅外通学、大学院へ進学となった場合の費用にも対応できるでしょう。

このため、支出の半年分(相談者の場合300万円程度)の預金を維持することができれば、今のやりくりを続けてもOKと考えられます。特別支出への備えは、給与のアップ分で別に確保しておくとよいでしょう。

また、現在の月12万円の積み立ては、老後資金の準備、住宅ローンの繰り上げ返済に充てることも考えられます。ただし、現状は株式100%のハイリスクハイリターンで運用されています。いま一度、目指すリターンや許容できるリスクを考え、必要に応じて資産分散を検討することをお勧めします。

ファイナンシャルプランナー

薮内 美樹さん

(2022年5月21日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博