ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

赤字続きで貯蓄を取り崩す生活。マンションを売って、賃貸に引っ越した方がいい?

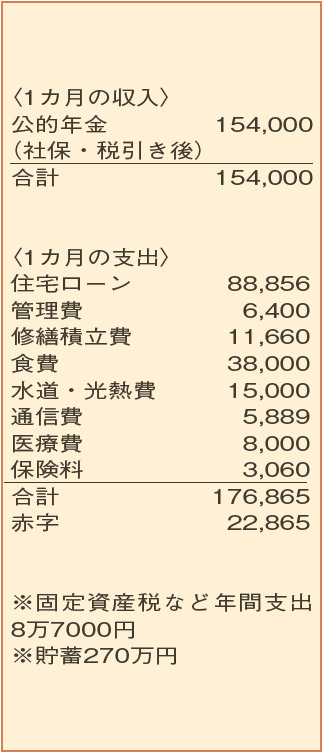

月約9万円の住宅ローンが83歳まで続きます。残債は850万円。家計の一切をまかせていた妻を2年半前に亡くし、ようやく収支などの動きが分かるようになってきました。しかし、年間で36万円の赤字。車も手放しました。申請中の給付金が支給される可能性もありますが、今のような状況で生活していけるのか不安です。

男性72歳(年金受給)

年金暮らしの人にとって、83歳まで続く住宅ローンはかなりの負担。貯蓄が減少し続けており、早めの対策が必要です。

今の収支をもとに計算すると、住宅ローンの完済まで、貯蓄はぎりぎりもちそうです。しかし、家電の買い替えや急な入院といった生活費以外の支出に、お金を使う余裕は全くない状況です。

居住するマンションは、売れば2000万円ほどになるようですね。売却時の諸費用、住宅ローンの一括返済、引っ越しにかかる費用などを差し引くと、手元に残るお金は、売却金の半分の約1000万円プラス貯蓄残高が見込めます。

賃貸住宅に住み替えるとして、家賃は約6万円を想定しておられます。敷金・礼金、更新料などを考慮する必要はありますが、今の住宅ローンより家計への負担が減ることに加え、マンションの管理費・修繕積立費、固定資産税なども不要となり、年間の収支は約25万円の黒字に転じます。生活に少し余裕が生まれますし、趣味の音楽活動をもっと楽しんでいただくこともできそうです。

一方、申請中の給付金が支給されれば約1200万円が入ると想定されていて、住宅ローンの一括返済に回すか、手元に残した方がいいのか悩んでおられます。一括返済をすると、利息軽減効果もあり、今の貯蓄と合わせて、手元のお金は600万円以上に。さらに、住宅ローンがなくなることで、年間収支は約70万円のプラスとなり、貯蓄を増やすこともできます。手元により多くのお金を残すなら、残債の半分を繰り上げ返済するという方法も一考です。例えば、400万円を繰り上げ返済すると、期間短縮型であれば、5年ほどでローンを完済することができます。相談者が納得できる方を選ぶとよいでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2021年10月23日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博