ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

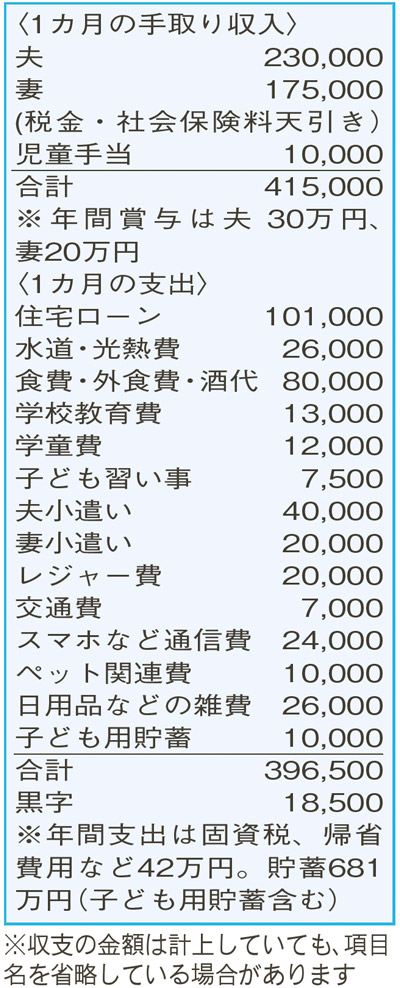

夫の収入がダウン。支出の見直しにアドバイスを。生命保険は、加入した方がよい?

5年前、予定よりも高額でしたが、マイホームを購入。ところが、昨夏以降、夫の収入が3割ダウン。返済期間30年の住宅ローンの負担が重く、貯蓄で生活費を穴埋めすることもあります。この4月、子どもの小学校入学を機に、妻は時短勤務からフルタイムに切り替えて家計をフォローしています。

夫42歳(会社員) 妻32歳(会社員) 子ども6歳

妻がフルタイム勤務に変わり、慌ただしい毎日だと思います。住宅ローンの返済の負担が大きく、夫の収入ダウンで余力がなくなった様子。住宅ローンは、頭金1000万円を入れているので、返済がさらに厳しくなり自宅を売却することになっても負債は残らないと見込まれます。心配しすぎず、マイホームでの生活を楽しんでくださいね。

家計簿を見ると、相談者も感じているように「食費」が高めです。手取り収入から見た食費の適正金額は6万円強。まずは1割カットを目指し、最終的には2割減になるのが理想。無理のない節約から始め、徐々に目標に近づけてください。

「夫小遣い」も現在の収入から見るとバランスが悪いかも。一気に減額は難しいかもしれませんが、5000円だけでもカットしてみましょう。一般的な「小遣い」の目安は手取り収入の1割。収入がアップしたら増額も可能ですが、目安を押さえつつ適正な金額を設定しましょう。また、「日用品などの雑費」も高め。2万円に抑えることを目標にしてください。

夫婦とも生命保険に未加入ですね。夫には住宅ローンの「団体信用生命保険(団信)」があるとはいえ、不安が残ります。貯蓄や遺族年金、団信なども踏まえ、最低限の保障を確保するとよいでしょう。仮に夫婦とも「府民共済(総合保障4型)」に加入すると、合計月8000円の保険料で、それぞれが病気死亡時800万円、病気入院時日額9000円の保障を得られます。割戻金もあるので、実質の負担はさらに軽くなります。

家計の見直しでスリム化できたお金は、子どもの進学費用に備え、「つみたてNISA」を活用するのも一手。少額から運用できるので、投資初心者にもお勧めです。

ファイナンシャルプランナー

八束 和音さん

(2023年8月5日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博