ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

夫の転勤にともなう引っ越し続きで、予定外の支出が多い家計。教育費の準備は、今のペースでよいのでしょうか?

夫31歳(会社員) 妻32歳(パート) 子5歳・1歳

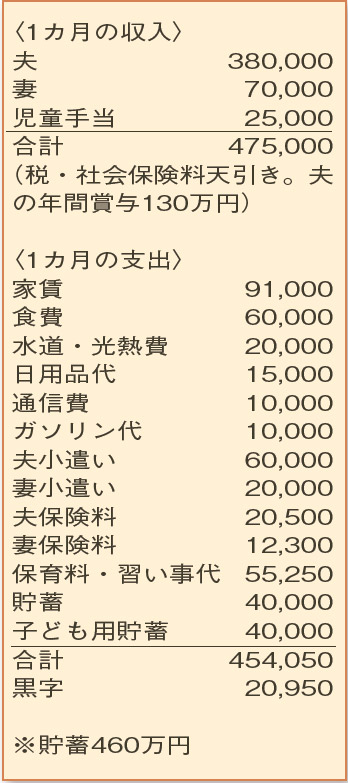

結婚後、夫の転勤にともない2回の引っ越し。家計がイレギュラーになりがちですが、計画的な管理を目指されていることがよくわかります。

毎月、先取り貯蓄を実行し、メリハリのあるしっかりした家計簿です。今後の生活を考え、大きめの車を現金一括で購入したとのこと。貯蓄は減りましたが、適切な買い物と言えるでしょう。

あと2、3年は転勤がなさそうということで、教育費の準備は今のペースでよいのか気になっておられるようです。

中学校まで公立、高校以降は私立も想定。この場合、小学校から大学までの教育費は1人当たり1000万円程度かかるといわれています(文部科学省「子供の学習費調査 平成30年度」)。加えて、受験料や通学費などのために平均90万円程度かかることも頭に入れておいてください。また、私立高校の授業料に対して支給される就学支援金は、居住地、世帯年収、家族構成によって対象・金額が変わりますが、相談者世帯の今の収入をベースに考えると、3年間で約60万円の教育費軽減が見込めます。

第1子が18歳の時点で、教育費は、積立貯蓄990万円、米ドル建て養老保険約210万円の合計1200万円。ただし、米ドル建て養老保険は、為替レートの動きで受取金額に差が生じるので注意が必要です。

教育費以外の積み立ても、1200万円たまる予定なので、もし預貯金の大部分を使うのであれば教育費には困りません。しかし、今後の転勤による一時的な支出、家賃の増額、子どもの独立後に希望しているマンション購入の費用などを考えると十分とは言えません。ボーナスからの貯蓄を今より増やし、ひとまず年間80万円を目標にしてみましょう。

ファイナンシャルプランナー

山副 耕一 さん

(2021年9月4日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博